Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

TRIESTE – Gli organizzatori del Trieste coffee expert hanno assegnato a Maurizio Giuli (Simonelli Group), che è un raffinato studioso sui temi legati al caffè, il tema: “La competitività del caffè espresso italiano”. Tra l’altro, argomentava Giuli prima di intervenire l’argomento si ricollega all’analisi fatta un decennio fà nel libro “Il ritorno alla competitività dell’espresso italiano”, attraverso il quale, insieme alla professoressa Federica Pascucci, volevamo fornire stimoli ai torrefattori italiani per riguadagnare competitività in un contesto che era in rapida evoluzione e che se non avessero aggiustato il tiro avrebbero rischiato di rimanere indietro.

Qui trovate la recensione curata dai fratelli Mauro e Franco Bazzara. E qui quella di Patrick Hofer (Caffè Corsini) nel 2014 Presidente del Comitato italiano del caffè.

di Maurizio Giuli

Dieci anni costituiscono un grande arco temporale soprattutto in un settore come quello del caffè caffè, in cui i cambiamenti sono stati tali da trasformarne profondamente lo scenario e quindi cerchiamo di scoprire com’è evolutivo in questo periodo per capire se è diventato più o meno competitivo ed infine cercheremo di individuare le sfide future che si troverà ad affrontare

Nell’analisi fatta dieci anni fa era emerso che l’industria del caffè italiano era rimasta ferma a vecchie logiche competitive senza riuscire ad intercettare le ampie opportunità che il nuovo scenario offriva proprio al caffè espresso icona dell’italianità.

In estrema sintesi questa situazione era conseguenza di alcuni fattori che avevano indebolito la competitività degli operatori e riguardavano tre ambiti: il bar, il prodotto caffè ed il consumatore.

Il Bar costituiva il principale anello debole della filiera e come tale fonte di distorsione della competizione. Ciò a seguito di alcuni aspetti, fra cui:

- Basse barriere d’ingresso

- Scarsa professionalità tecnica e manageriale degli operatori;

- Alto turnover e bassa marginalità

Il prodotto caffè era ancora troppo legato a vecchie tradizioni e quindi poco allineato ai nuovi trends di mercato, c’era scarsa innovazione e poca attenzione alla qualità. Il caffè italiano era associato ad un profilo tendenzialmente scuro ed amaro.

Il consumatore italiano lo consumava in modo abitudinario per una scarsa competenza sensoriale, alimentata dalla poca trasparenza dei torrefattori.

Vediamo allora come sono evoluti questi tre ambiti; partiamo dal bar.

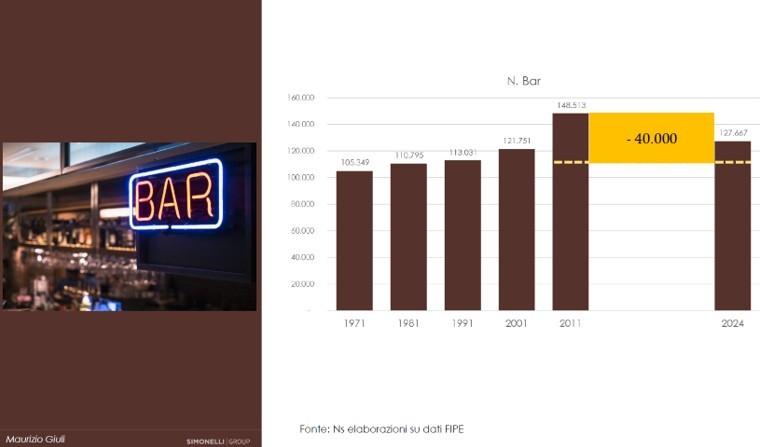

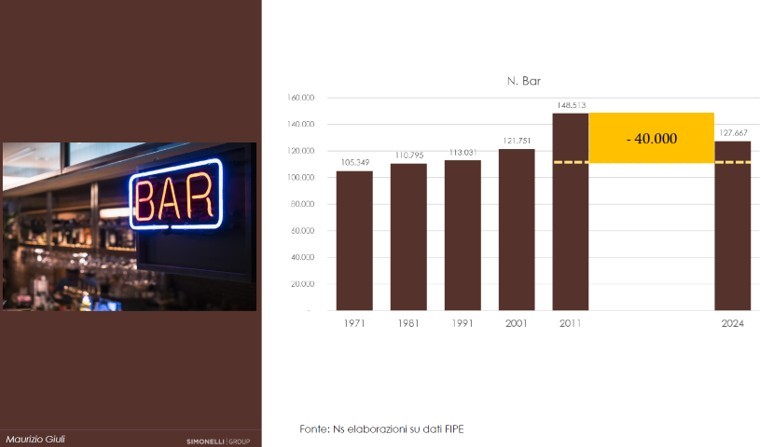

Nel grafico sotto vediamo l’evoluzione del numero di bar nel corso dei vari decenni fino ad arrivare alle 150 mila unità di 10 anni fà.

Tanti bar con un giro d’affari che non era cresciuto allo stesso ritmo significava minor fatturato pro-capite e quindi minore redditività. Per ritornare ad essere competitivo il sistema doveva innanzitutto riportare il numero di punti di bar a livelli più sostenibili e nel libro si stimava che il numero sarebbe dovuto scendere di almeno 40.000 unità per stare intorno ai 115.000 esercizi. Il numero di bar sono effettivamente scesi anche se non ancora al livello proposto.

La domanda ora è: sarà sufficiente? No

Lo dimostra del resto l’ancora alta mortalità: secondo l’ultimo rapporto Fipe il tasso di sopravvivenza a cinque anni dalla costituzione è pari al 53%; se confrontato ad uno studio Confesercenti del 2011, citato nel libro, in cui risultava che il 55,4% degli esercizi avevano meno di 10 anni di vita e che il 40% degli esercizi chiudevano entro i primi 4 anni capiamo che la situazione non è migliorata.

Un’altra evidenza la notiamo dalla percentuale sempre più cospicua di aziende possedute da stranieri, per lo più asiatici e medio-orientali, che, soprattutto nelle ragioni del nord, come Emilia Romagna, Veneto e Lombardia rappresentano oramai il 20%. Questo dato ci dice che per gli standard di vita degli italiani il bar risulta essere un’attività poco attrattiva al pari di altre che deleghiamo alla comunità degli immigrati.

Dunque il numero di esercizi è ancora troppo elevato, soprattutto se consideriamo altri due fattori sociali.

Sono cambiati gli stili di consumo al bar: negli anni 70-80-90, il bar costituiva il centro dell’attività sociale, luogo di ritrovo delle persone, dei lavoratori e dei giovani. Spesso la cerchia delle amicizie ruotava intorno ai clienti di un determinato bar ed il bar era il luogo principe per ritrovarsi e passare il tempo extralavorativo.

Oggi il bar svolge sempre meno questa funzione sociale e risponde sempre più a logiche funzionali. Il minore tempo speso nei pubblici esercizi si traduce inevitabilmente in minori opportunità di incasso.

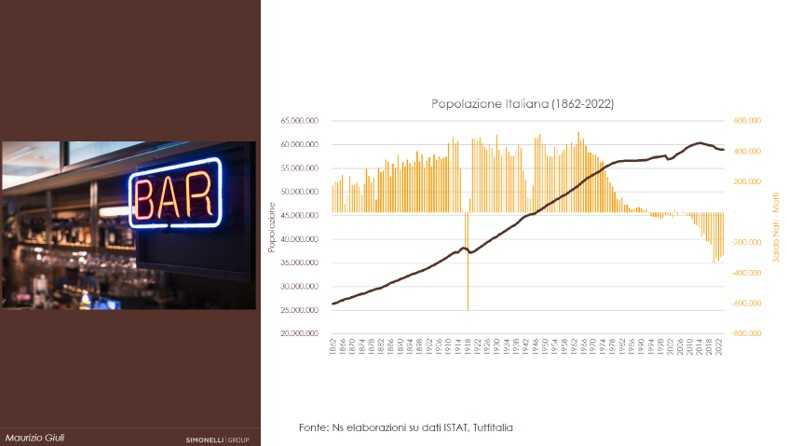

A questo aspetto sociale si associa un secondo fattore, ovvero quello della curva della popolazione, che come vediamo dal seguente grafico, non solo si sta abbassando, ma se osserviamo gli istogrammi gialli che indicano il saldo nati-morti, a partire dal 1993, il saldo è negativo e questa differenza negli ultimi anni diventa sempre più accentuata. Ciò impatta sulla morfologia della popolazione.

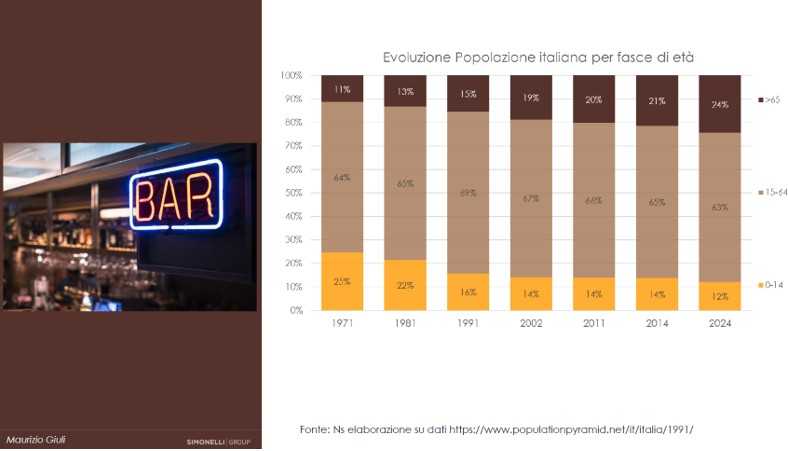

Come vediamo dal grafico sotto, la fascia della popolazione 15-64 che nel 1991 era pari al 69% è scesa al 63%, ma cosa ancora più preoccupante è la sempre più bassa incidenza della fascia più giovane della popolazione che ha più che dimezzato la sua incidenza.

In prospettiva questo significa che ci saranno sempre meno giovani in grado di sostituire gli adulti che si sposteranno nella fascia degli anziani. In altre parole calerà il numero di utenti futuri del bar e quindi la soglia di equilibrio va ulteriormente abbassata.

Di quanto? Nel grafico sotto si evidenzia la densità sulla popolazione; la curva della densità (numero bar per 10.000 abitanti) sta si calando ma è ancora al di sopra della densità degli anni 80, quando appunto il bar costituiva il centro della vita sociale di molte persone.

Riportare la densità ai valori di quegli anni significherebbe scendere di ulteriori 25.000 unità, che potrebbero diventa 30.000 unità se si tiene conto del diverso contesto sociale. E’ chiaro che questo numero può variare a seconda della capacità degli operatori di creare formule più attrattive, capaci di attrarre i giovani e riportare traffico e momenti di consumo al loro interno rendendo il bar un’attività sufficientemente redditizia.

A generare la veloce proliferazione del numero di bar avevano concorso due fattori: uno è stata la deregolamentazione della legge Bersani che aveva favorito la libera apertura di nuovi locali e l’altro è stato il modello competitivo dei torrefattori, basato sulla pratica di agevolazioni finanziarie che ha contribuito a tenere basse le barriere all’ingresso e ad attirare così personale poco qualificato.

Qualche timido miglioramento è avvenuto anche su questo fronte perché, complici anche le difficoltà del periodo Covid e del post Covid con l’innesco della spirale inflattiva e del costo della materia prima, molti torrefattori hanno iniziato a chiudere il flusso di queste agevolazioni, ma, anche qui, siamo ancora ben lontani da quanto necessario, anche perché i bar continuano ad essere legati ad un rapporto di esclusività col torrefattore per cui risultano poco propensi ad ampliare l’assortimento dell’offerta e poco flessibili nel cambio del caffè da proporre al cliente.

Sul fronte del prodotto caffè sicuramente c’è stata una certa evoluzione qualitativa, soprattutto da parte dei torrefattori che esportano all’estero. In questo decennio infatti molti torrefattori hanno proposto nuove miscele, qualitativamente superiori e sempre più vicine agli standard internazionali dello specialty coffee. Non sempre però questi sforzi sono stati premiati dal punto di vista del business, poiché si sono imbattuti nella ancora bassa competenza dei consumatori.

E’ vero che si è creata una nicchia di consumatori più evoluta ed esigente, però è ancora troppo marginale per innescare quel cambiamento sostanziale necessario. Ad ostacolare questa evoluzione ha contribuito negli ultimi anni l’impennata inflazionistica che ha abbassato la capacità di spesa delle famiglie ed ha riportato centrale il fattore prezzo a scapito degli aspetti qualitativi. Gli stessi torrefattori, per non perdere vendite e contenere gli aumenti dei prezzi, hanno cercato soluzioni di acquisto più economiche.

Alla luce dei cambiamenti tracciati, quanto è competitiva l’industria italiana?

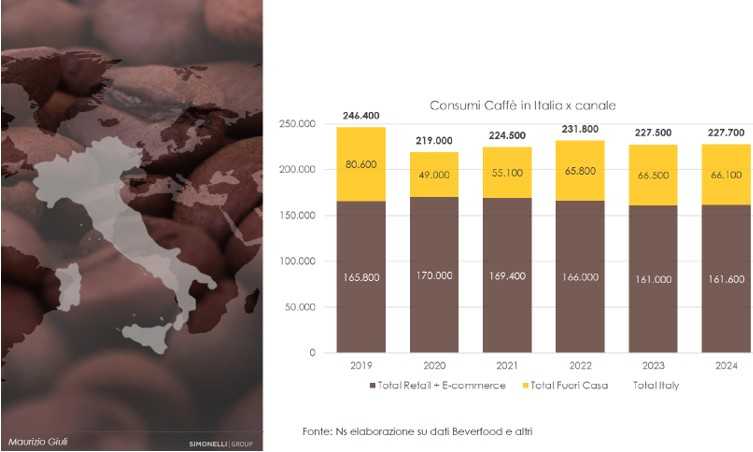

Nel grafico sotto vengono riportati i consumi italiani a volume di caffè degli ultimi anni e notiamo che abbiamo assistito ad un calo della domanda interna. Il calo è particolarmente accentuato nel fuori-casa in cui mancano all’appello 14.000 ton rispetto al pre-covid. Abbiamo assistito ad uno spostamento dei consumi verso il consumo domestico e difficilmente si tornerà ai livelli pre-covid nel breve-medio termine.

Maurizio Giuli: “In un contesto di mercato interno saturo, ora anche in calo, i torrefattori italiani avevano cercato spazi di crescita nell’export.

Per quanto l’export costituisca un indicatore sempre meno rappresentativo della competitività dell’industria di un determinato paese, perché con la maggiore concentrazione raggiunta esso è in parte condizionato dalle politiche industriali intragruppo dei principali players internazionali, esso tuttavia continua a rappresentare un proxy sufficientemente significativo.

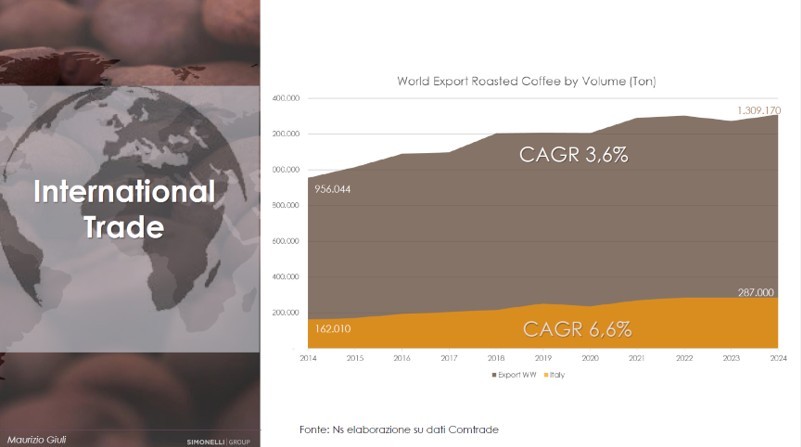

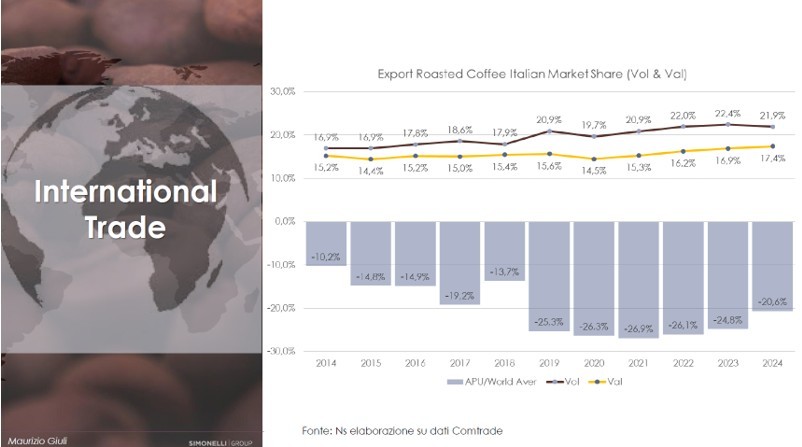

A livello mondiale l’export di caffè tostato è cresciuto nel periodo 2014-2024 con un tasso medio del 3,6%. Il caffè italiano è cresciuto ad un tasso quasi doppio.

Dal 2019 l’Italia è diventato il primo esportatore al mondo per volumi di caffè tostato raggiungendo una quota vicina al 22%.

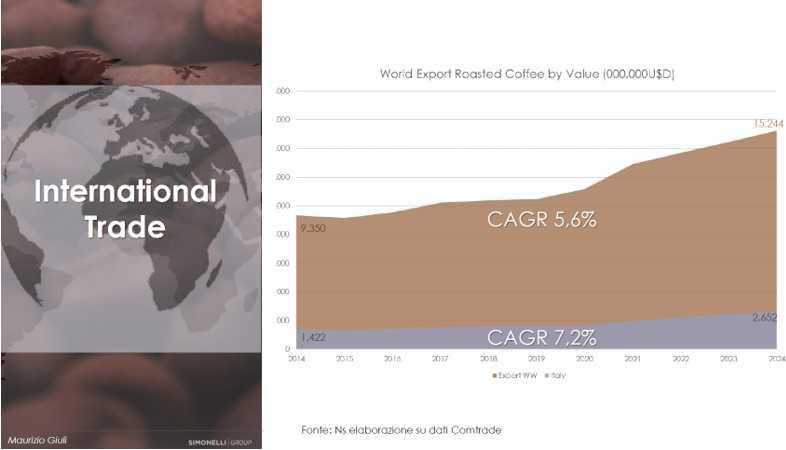

A valori, l’export mondiale è cresciuto ad un tasso medio annuo del 5,6% e anche qui l’Italia ha performato meglio della media generale, con un tasso medio del 7,2%, ma con un delta molto più ridotto.

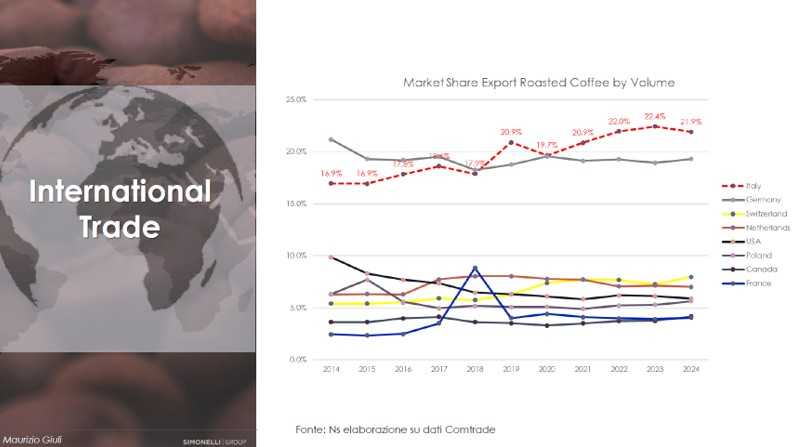

Il grafico sotto esprime meglio di qualsiasi altro il livello di competitività dell’industria italiana. Esso mette in raffronto la quota di mercato dell’export italiano sia in volume che in valore e notiamo che la curva a valore è costantemente posizionata sotto quella a volume.

Ciò significa che il caffè italiano viene esportato ad un prezzo medio più basso rispetto alla media generale; in altri termini il caffè italiano non viene venduto come un prodotto premium e quindi con un sovrapprezzo, ma in una logica di price competition con uno sconto che ha sfiorato addirittura il 27%. Il nostro caffè, che nel 2004 veniva esportato con premium price del 56%, dal 2011 è passato in territorio negativo ed ora ha addirittura prezzi medi più bassi rispetto a quello Olandese, Usa e Canada.

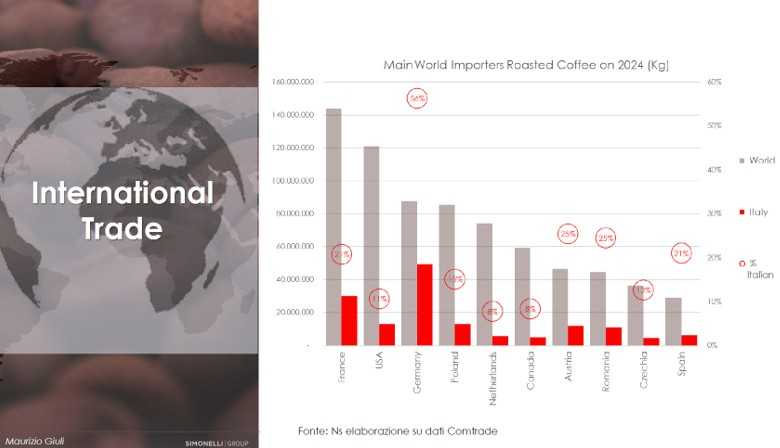

Quali sono i mercati che assorbono più caffè tostato a livello mondiale?

Dal grafico vediamo che la Francia è in testa, seguita da USA e Germania. I valori all’interno dei bollini indicano la quota dell’export italiano: in Germania siamo leader con una quota del 55%, mentre negli USA rappresentiamo l’11%.

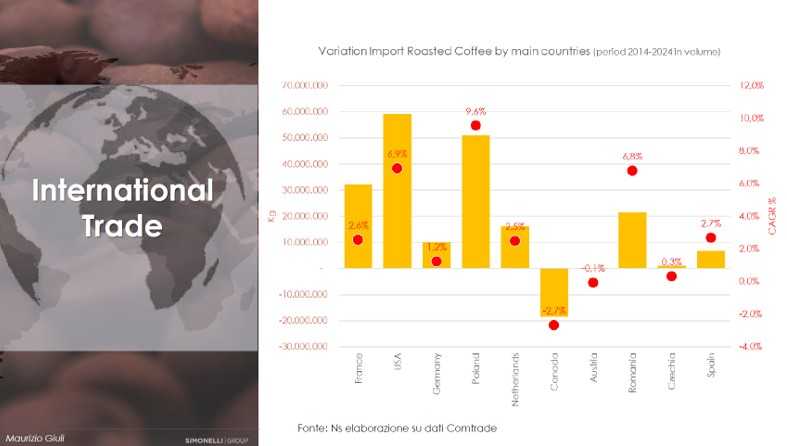

Maurizio Giuli analizza quali sono i mercati più dinamici

Il mercato che è cresciuto di più in termini di importazione di caffè tostato sono stati gli USA, seguiti da Polonia e Francia. La Germania, nostro primo mercato, è uno dei mercati più statici.

L’Italia deve quindi meglio riposizionarsi anche in termini di mercati.

La domanda da porsi è: ma la via dell’export continuerà a garantire una crescita futura? Lo sarà si, ma in modo più defilato rispetto al passato perché anche qui è cambiato il quadro di riferimento.

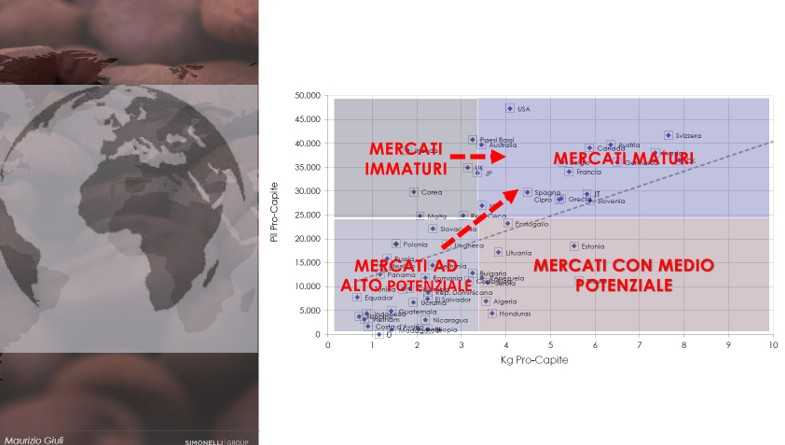

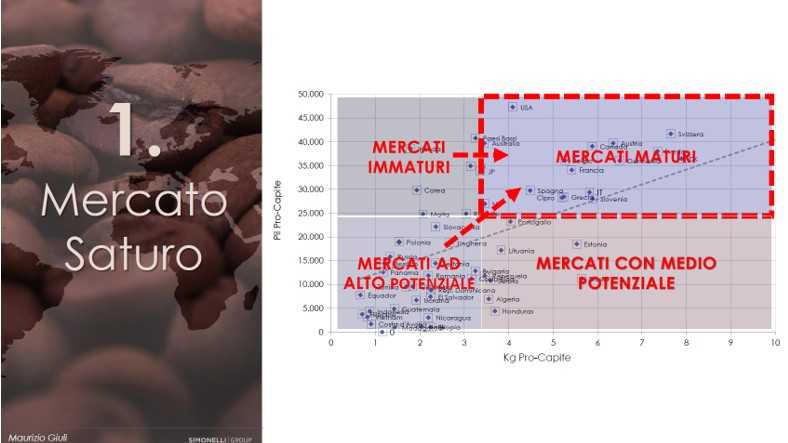

Nel libro avevamo proposto il modello PIL-consumo-pro-capite per individuare le aree a maggiore potenzialità di crescita dei consumi. Riprendendo quello stesso modello notiamo che in questo decennio diversi paesi che stavano nel quadrante degli immaturi, come UK e Corea, si sono nel frattempo spostati verso quello dei maturi perché hanno superato quelle barriere culturali che limitavano il consumo di caffè, mentre altri che erano nel quadrante ad alto potenziale hanno fatto notevoli progressi sia in termini di ricchezza che di consumo di caffè tendendo anch’essi al quadrante dei maturi.

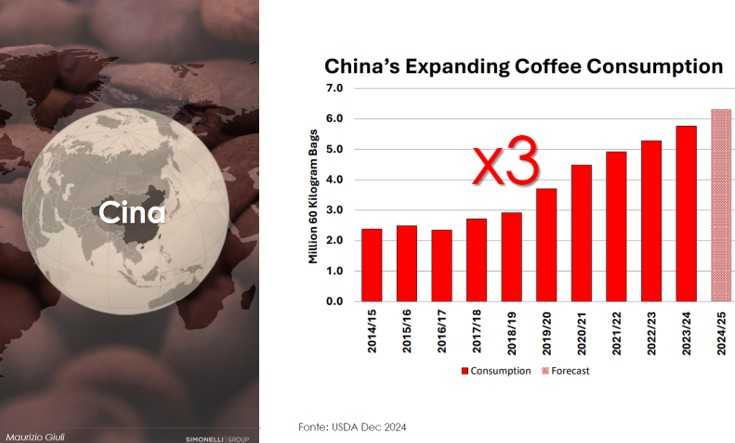

Maurizio Giuli esamina la situazione in Cina

Pensiamo alla Cina ad esempio; negli ultimi 25 anni, il paese ha registrato un aumento di 9 volte del prodotto interno lordo (PIL) pro capite, sollevando circa 745 milioni di persone dalla povertà. Questi cambiamenti hanno introdotto nuovi modelli di consumo, tra cui una crescente domanda di caffè, che non era tradizionalmente associato alla cultura cinese. Secondo i dati USDA il consumo di caffè interno è triplicato nell’ultimo decennio, passando dai 2 milioni di sacchi del 2015 ai 6,3 milioni (678 mila ton) previsti per il 2025.

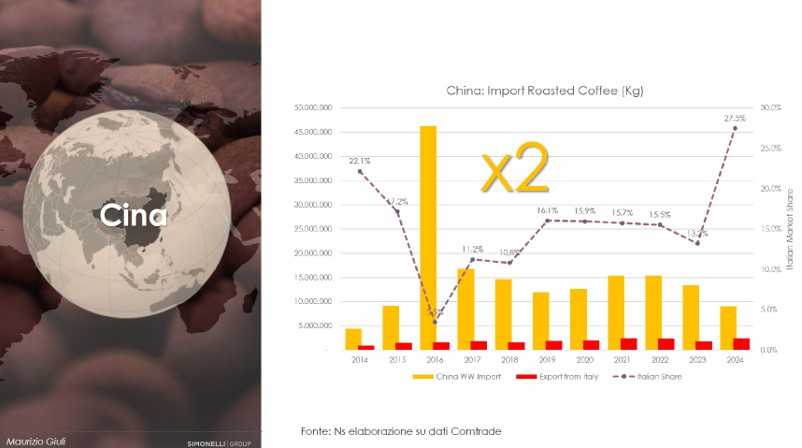

Il consumo di caffè in Cina è guidato dalle caffetterie, che secondo Mintel nel 2024 hanno raggiunto quota 161.800 (+12.000 sul 2023). Questa evoluzione non è stata solo quantitativa, ma anche qualitativa perché i consumatori cinesi preferiscono sempre più caffè speciali di alta qualità, rispecchiando le tendenze osservate nei paesi occidentali. La Cina acquista sempre più caffè dal Brasile e Colombia anziché dal Vietnam e Indonesia come faceva in passato.

Ma questa crescita non si è tradotta in un’altrettanta opportunità per gli esportatori di caffè tostato: nello stesso periodo infatti le importazioni di caffè tostato pari a 9 mila tonnellate nel 2015 sono tornate nel 2024 sugli stessi valori, dopo essersi mantenute per diversi anni sul livello delle 12-15 mila tonnellate, fatta eccezione del picco eccezionale fatto registrare nel 2016. L’export italiano nello stesso periodo è passato da 1500 tonnellate del 2015 alle quasi 2500 tonnellate del 2024.

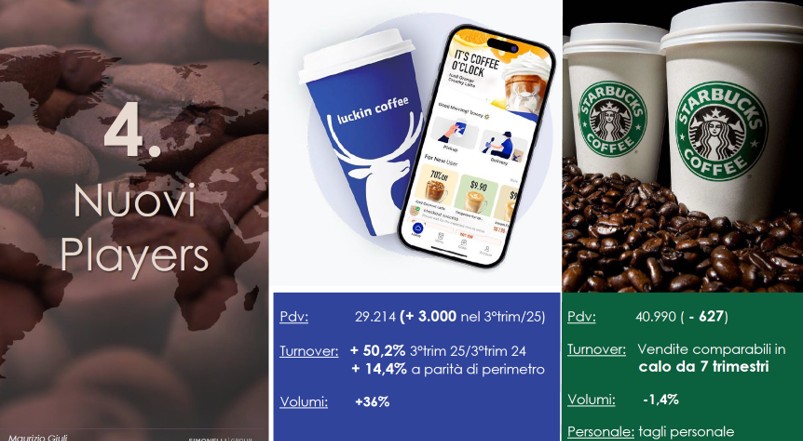

Gran parte della domanda interna è stata alimentata dagli emergenti operatori locali, come Luckin Coffee che vanta circa 30.000 punti di vendita (di cui 18.590 in Cina), Cotti Coffee che conta 15.000 pdv, e Lucky Coffe che proprio in queste settimane ha già superato la soglia dei 10.000 pdv, che hanno fatto registrare impressionanti ritmi di crescita.

Tutto ciò a fronte di una sempre più marcata difficoltà degli operatori stranieri che avevano aperto il mercato al consumo del caffè, come Starbucks che, con le sue 7300 caffetterie, ha visto erodere la propria quota di mercato dal 34% del 2019 al 14% del 2024, quando ha fatto registrare un calo dei volumi del -1,4% a fronte di un più 36% fatto registrare da Luckin Coffee.

Maurizio Giuli sulle sfide che riserva il futuro al settore

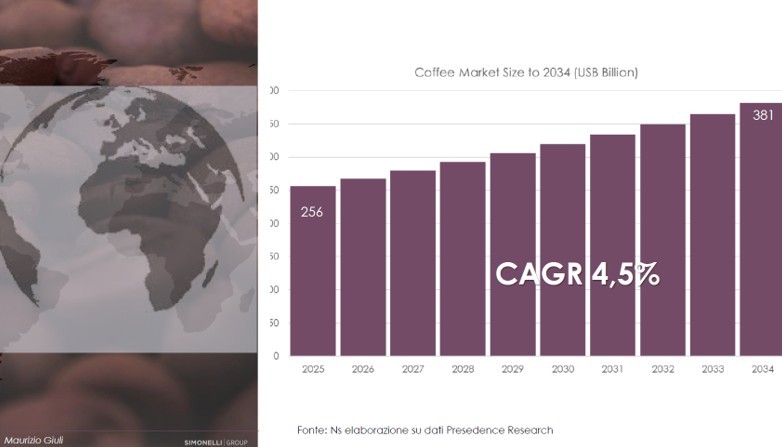

Le proiezioni relative del mercato globale del caffè indicano una crescita a valore del 4,5%; molto più bassa quella a volume.

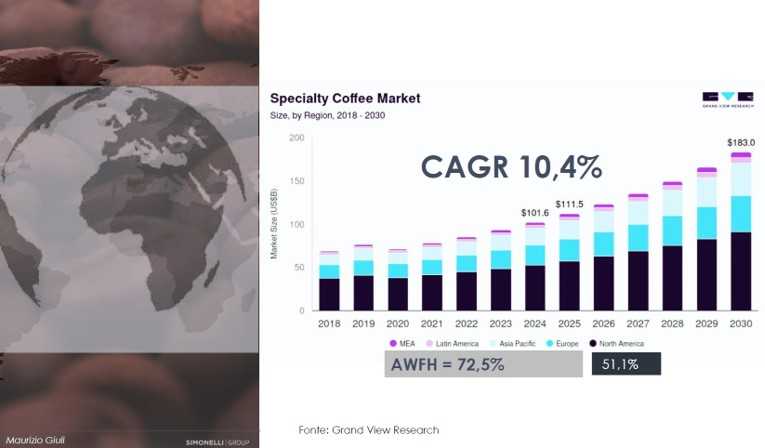

Questa crescita è più che doppia per il caffè Specialty. Ma occorre fare attenzione alla parola Specialty, perché ha cambiato i connotati.

Oggi lo Specialty non si identifica più in quella che era la cosiddetta ThirdWave, con gli artigiani e le boutique del caffè, ma ha un connotato diverso.

Rispetto ad essa siamo in una nuova fase, che possiamo chiamarla come vogliamo, ma se vogliamo rimanere all’interno dello schema delle Waves, possiamo dire che siamo entrati nella quinta ondata, quella del post-specialty, in cui tornano ad essere protagonisti non più i piccoli players, ma i grandi players capaci di presidiare i vari canali e quindi l’omnichannel, di portare innovazione e di rendere il prodotto più accessibile e più omnicomprensivo.

Cosa dobbiamo aspettarci?

- In termini di mercati non ci saranno più terre vergini da conquistare, ma ci muoveremo all’interno di un mercato sempre più saturo, perché gran parte dei paesi sono già dentro o si stanno avvicinando al quadrante dei mercati maturi e quelli che non lo sono ancora non offrono necessariamente opportunità per gli esportatori, come la Cina insegna.

- Il settore sarà quindi sempre meno attrattivo. Nel corso di questi dieci anni abbiamo assistito ad una intensa fase di consolidamento con l’arrivo di ingenti risorse finanziarie, ma che ora stanno scappando. Le recenti operazioni di JAB con JDE, di Coca Cola con Costa Coffee, e di Nestlé con Blue Bottle sono solo degli esempi di un quadro che sta cambiando. Non significa necessariamente che il settore subirà un processo di de-consolidamento, ma sicuramente le prospettive future di redditività sono molto meno allettanti rispetto al passato.

- A rendere il quadro più articolato ci sono anche i nuovi stili di consumo, sempre più esperenziali, in cui il caffè perde il suo protagonismo per diventare uno degli elementi della consumer experience. In tale contesto la pura qualità del caffè perde valore a vantaggio di altri fattori, fra cui la creatività, la flessibilità e la velocità. Ricordiamoci che già oggi gran parte delle bevande vendute in un coffee shop sono bevande fredde e quindi lontane dalla tradizionale tazzina o tazza di caffè o cappuccino.

- I nuovi stili di consumo avvantaggiano l’affermazione di nuovi players, più dinamici e reattivi nell’interpretare le nuove esigenze dei consumatori, mettendo in difficoltà i giganti del passato. Essi, non solo sono diventati dominanti nei loro mercati di origine, ma sempre più spesso si stanno espandendo in altri mercati divenendo a tutti gli effetti dei player mondiali in competizione con i player storici.

- Infine l’arrivo dei nuovi players non genera trambusto solo nel mercato a valle, ma anche in quello a monte. I players asiatici iniziano a esercitare pressione competitiva anche nei mercati di approvvigionamento del caffè verde, già stressato dagli effetti del climate change e quindi dovremo aspettarci forti tensioni future anche per l’approvvigionamento del caffè verde.

Le conclusioni di Maurizio Giuli

Giunti qui possiamo affermare che:

- il settore italiano si è evoluto ma non ancora abbastanza. Esso continua a presentare criticità che ne ostacolano il pieno sviluppo.

- il mercato futuro crescerà più a valore che a volumi e quindi occorre trovare il modo per elevare il valore dell’offerta. Il prodotto caffè da solo, anche se di qualità, non basta più per reggere la nuova concorrenza, perché occorre essere in sintonia col mercato locale creando un rapporto stretto col consumatore finale.

- la competitività si giocherà sempre più sulla capacità innovativa non solo di prodotto, ma anche e soprattutto di branding, di posizionamento e di marketing

- i mercati saranno sempre più regionali e meno globali

- Infine occorre rivedere il modello di internazionalizzazione. La partita dell’export in futuro si giocherà con nuove regole e ciò potrebbe rappresentare una sfida impervia per i torrefattori italiani legati ad uno schema di esportazione indiretta oramai datato, perché non consente di porre radici solide sul mercato e risulta debole nel contrastare in modo efficace l’azione degli emergenti operatori locali, capaci di essere più competitivi e reattivi.

Maurizio Giuli