Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO – Martedì 3 luglio si è svolto, nell’ambito di uno degli appuntamenti Caffé di BeBeez offerto da Banca Generali, l’incontro con focus sui distributori automatici. In particolar modo si è cercato di comprendere le ragioni per cui il settore del vending, piace al private capital.

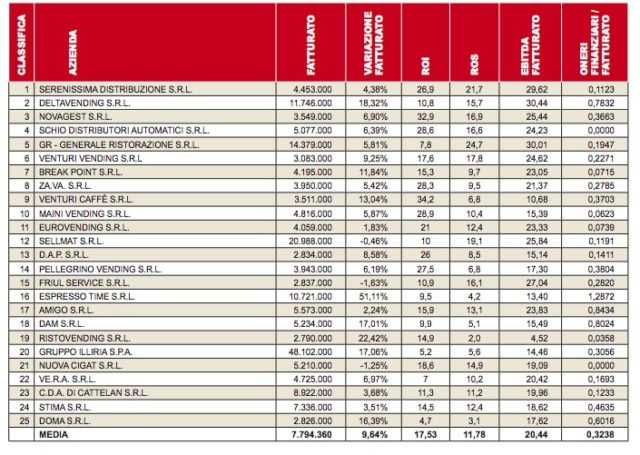

Un incontro che è stato organizzato in concomitanza della recente pubblicazione della classifica “Oscar di Bilancio” delle top 25 società del settore delle macchine distributrici, compilata da Vending Magazine. Redatta da Franco Bompani; presidente di Eidos Consulting e che vede BeBeez come media partner.

BeBeez per Vending Magazine, ha quindi condotto un approfondimento in tema di investimenti alternativi nel settore da parte di operatori specializzati.

Private capital e vending: una relazione sempre più attuale

Proprio perché, oggi, alcuni dei principali attori del mercato, gestori di vending machines oppure fabbricanti, sono controllati direttamente o indirettamente da fondi di private equity.

Oppure hanno emesso bond, a loro volta sottoscritti da fondi di credito o specializzati in private debt. Parliamo di Argenta, IVS Group, Evoca, Buonristoro e Bianchi Vending.

Hanno discusso del tema del private capital nel vending

Prima di tutto il dibattito è stato introdotto da Enrico Capello. Capo servizio della rivista Vending Magazine. Ha seguito poi Franco Bompani, presidente Eidos Consulting srl.

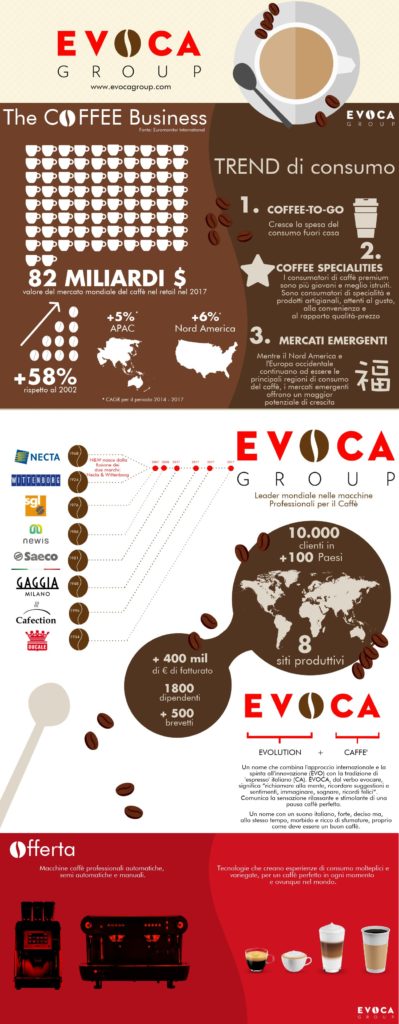

Sono poi intervenuti Antonio Tartaro, amministratore delegato di IVS Group e Andrea Zocchi, sempre amministratore delegato ma del colosso Evoca.

Ed è proprio grazie alla loro testimonianza, che sono stati sviluppati i punti principali della discussione. Sono stati intervistati puntualmente con delle domande che hanno messo meglio a fuoco, due casi importanti nel settore, quali Evoca e Ivs Group.

Comincia Andrea Zocchi

Una lunga storia di Private equity, quella raccontata da Andrea Zocchi. “Evoca, oggi, e N&W ieri, rappresenta all’interno del panorama italiano, una società record, per quanto riguarda il rapporto con i fondi private equity”.

La sintesi di successivi passaggi di mano tra investitori

In sintesi ecco che cosa è successo negli anni. Evoca è controllata da fine 2015 dal fondo Lone Star, che aveva rilevato il controllo dal gruppo dai fondi Equistone (ex Barclays Private Equity) e Investcorp, che avevano acquistato la società nel 2008 da altri due fondi di private equity e cioè da Argan Capital e Merrill Lynch Private Equity.

Questi ultima a loro volta nel 2005 avevano rilevato Evoca dal fondo Compass Partners International, che nel 1999 aveva creato il gruppo acquisendo l’italiana Necta (ex Zanussi Vending) dalla Electrolux-Zanussi e poi fondendola con la danese Wittenborg. La società, dunque, è al quarto giro di valzer con i fondi di buyout.

La domanda principale è: come mai questa industry è così interessante per i fondi private equity?

Prosegue Andrea Zocchi: “I fondi private equity sono interessati alle realtà che possono dimostrare capacità di crescita. E il nostro segmento parte già da basi incoraggianti. Un’altra caratteristica attrattiva, è la leadership nel proprio settore.

Fondamentale è garantire performance finanziarie sostenibili. Non mi riferisco solo all’Ebidta, ma anche alla gestione dei flussi di cassa. Che sono per gli investitori un focus importante.”

L’esperienza Evoca è positiva

“Tutti gli investori con i quali ci siamo confrontati, si sono dimostrati dei professionisti preparati. Questo è decisamente un grande vantaggio per la nostra società.

È chiaro che, quando la situazione procede per il meglio, è più semplice collaborare. Ma, anche nel momento di crisi del 2008, gli stessi investotori si sono dimostrati dei partner importanti.

Nel 2008 abbiamo perso il 30% di fatturato in maniera costante. E’ stato allora, che abbiamo potuto riscontrare delle reazioni estremamente professionali.

Non siamo mai stati limitati nei Capex, le spese in conto capitale

Questo perché, la dinamica Evoca è stata compresa. Una strategia che si basa sulla necessità di progettare e proporre ogni anno nuove macchine e nuovi investimenti.

Negli anni di crisi la pressione è aumentata

Gli interessi andavano restituiti e, di conseguenza, si è dovuta gestire l’attività in maniera ferma. Abbiamo dovuto chiudere una fabbrica in Danimarca, poi in Piemonte. Ma questo è un discorso che può prescindere dai fondi di Private Equity.”

Uno stimolo forte per il management

“La continua richiesta di alte performance, è uno stimolo importante per fare meglio e di più. Questi interlocutori sono stati di sostegno anche nel confronto con esigenze che esulavano dalle loro competenze.

Difatti, sono sempre stati i primi a consigliare dove andare a rivolgersi a seconda della necessità. Proponendo dei manager esterni, sempre molto formati.”

Ci sono anche dei contro?

“Sì. Un problema che è emerso in diversi momenti. Quando si ha a che fare con una realtà come Evoca, un’azienda da 480 milioni di fatturato, allora ci si appoggia a più di un investitore.

Quando ci sono due azionisti e tra i due non c’è sintonia, il dialogo diventa difficile. La situazione di squilibrio tra gli intenti è destabilizzante per il management.”

La storia del gruppo attraverso le acquisizioni

“Siamo passati dagli anni in cui la crescita organica era predominante. Tutto il sistema si muoveva in maniera positiva, soprattutto in Italia.

Fino al 2008, anno che ci ha messo di fronte a diverse criticità. Abbiamo capito che la correlazione del Pil era molto forte rispetto all’employement Pil.

Quando nel 2009, sono iniziati i licenziamenti e le chiusure delle fabbriche, si è generata una carenza di hand users di fronte alle vending machine.

Di conseguenza, c’è stato un calo delle consumazioni e ciò ha danneggiato i gestori e, infine anche a noi produttori.”

Un’industria ancora molto attrattiva

“Al di là delle condizioni di sfruttamento delle coltivazioni di caffè, si muovono all’interno della filiera, una serie di attori che hanno una buona profittabilità.

Se ci limitiamo al nostro settore, tutti i nostri fornitori come i produttori di macchine, registrano un’alta profittabilità.

Alla fine di tutto, è incredibile come in Italia si arrivi ad un prezzo finale inferiore a quello che si trova nei bar. Una situazione che non si trova all’estero.

E’ assurdo, perché si pensa ancora che il caffè delle macchinette sia di scarsa qualità. Invece, all’80%, la bevanda erogata supera in qualità a quella magari servita da un operatore non formato al bar. Tutto questo, offerto ad un costo molto inferiore. Ci sono quindi dei margini di crescita.”

Antonio Tartaro parla per Ivs

Si parla di borsa. Un traguardo al quale sono arrivati tramite l’esperimento della Spac.

“Siamo entrati in borsa con un’operazione tipicamente di private equity. A gestire l’operatività della Spac che ci ha portati in borsa era Carlo Mammola, che ha seguito l’ingresso di Nectar.

Eravamo pronti dal punto di vista del capitale. Ivs è nato per l’aggregazione progressiva di un gran numero di aziende. Basti pensare che Ivs ha fatto ben 145 acquisizioni negli ultimi 10 anni.

Quindi è proprio nel dna dell’azienda consolidare il mercato. Un mercato che però in Italia e poi, generalmente, in Europa, è ormai polverizzato.

Infatti. in Italia, l’Agenzia delle entrate, che ha fatto il censimento partendo dal 1 aprile del 2017, ha contato 3.580 aziende. Tutte fornite almeno di un distributore automatico. Si tratta quindi di un mercato piuttosto frammentato. ”

La necessità di avere capitali freschi

“Ivs aveva l’esigenza di sostenere una crescita soprattutto in un momento di crisi come lo era il 2008. Quindi, un’azienda matura, pronta ad accompagnarsi con un investitore istituzionale, si è trovata di fronte ad una scelta.

O rivolgersi ad un investitore istituzionale, oppure esporsi direttamente sul mercato. Si è optato per una soluzione intermedia. Una che, oggettivamente, ha fatto maturare più velocemente l’azienda.

Ivs è cambiata moltissimo per la presenza non di un singolo private equity, ma per la pressione del mercato. L’attenzione si è spostata dall’Ebidta alla cifra complessiva del bilancio. Questo perché un privato si aspetta dei risultati anche in termini di buy out. Questo però, non ha arrestato la nostra strategia di crescita per acquisizione. ”

Il mercato continua a cambiare

“Anche noi siamo coscienti di svendere il nostro prodotto. Nonostante Ivs abbia il prezzo medio del settore più alto. Tanti non sanno che, nelle acquisizioni, estraiamo più valore lavorando sulla prima linea del conto economico dell’oggetto acquisito, piuttosto che su quelle che sono le sinergie immediatamente visibili. Per cui, non lesiniamo Capex.

Il continuo sviluppo dei sistemi e macchine che consentono un miglior servizio con valore aggiunto, sarà uno dei prossimi passi futuri.

In questo, la collaborazione con i produttori di macchine, soprattutto quelli italiani, è fondamentale. Quindi l’apporto di capitali per finanziare di continuo la ricerca, è essenziale. ”

Da un punto di vista del target delle acquisizioni

Si continua ad essere soltanto focalizzati ciascuno nel proprio sotto settore oppure, sono previsti degli incroci?

Tartaro: “Tenderei ad escludere degli incroci tra produttore e gestore. Questo perché, nel momento in cui Ivs comprasse Evoca, o viceversa, entrambi perderemmo i rispettivi clienti.

Sono possibili però collaborazioni tecniche e sviluppi di progetti. Sono previsti dei rapporti esclusivi, ma gli incroci non sono consigliabili.”

Zocchi:“Abbiamo sempre escluso la possibilità di esser anche gestori. Abbiamo fantasticato su un eventuale sviluppo di tale attività in mercati lontani, come quello cinese. Ma ora non è un’idea che è prioritaria.

Per le acquisizioni: abbiamo proceduto in tal senso per allargare la nostra sfera anche all’Ocs e all’Horeca. Per questo abbiamo cercato dei target che colpissero su questi driver strategici, come Saeco e Gaggia.

Quest’ultimo brand è iconico, attraverso cui insistere sul settore professionale, sul quale stiamo lavorando attivamente. Entro fine anno vogliamo lanciare delle nuove macchine per entrare nel settore delle macchine tradizionali.

Abbiamo poi comprato in Canada la Caffection, in quanto leader nel Nord America del bean to cup. In Italia, per la tecnologia, abbiamo comprato la Ducale.

Sono acquisizioni tutte mirate per aumentare le nostre leve di penetrazione in alcuni mercati. In particolare puntiamo oggi i mercati dell’Asia-Pacific e dell’America Centrale. E poi per ampliare le nostre competenze tecnologiche.

Abbiamo scelto di esser leader come produttori di macchine professionali in tutto il mondo. Un’operazione per cui è necessario offrire tecnologie molto diverse. Legate alle culture dei diversi Paesi.”

Antonio Tartaro: le abitudini di consumo stanno cambiando

“I Millennials ormai bevono una bevanda molto più ricca e farcita di latte. Questo ci dà la possibilità di aumentare il prezzo medio del caffè.”

Come mai Evoca non si è ancora presentata in Borsa?

“La dimensione c’è. La Borsa è sicuramente una possibilità. E’ possibile che tra un anno potrà capitare. In che modo? Le vie sono tre: trovare uno strategic buyer, soluzione non proprio facile per un’azienda come la nostra; un altro fondo di private equity oppure la borsa.

Un’esperienza che abbiamo parzialmente sperimentato con la creazione di un bond. Le procedure da avviare sono molto simili. La Borsa è, in prospettiva, una buona strada. Che però non è molto battuta dalle private equity.”