Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO – Il fuori casa è un canale che ha risentito indubbiamente delle restrizioni imposte dall’arrivo del Covid. Il cambiamento di diverse abitudini di consumo lascerà dietro di sé alcune tracce, che però non intaccheranno la struttura di un mercato ancora saldo e che è destinato a una ripresa importante. Su questi temi si è svolto il convegno organizzato da Italgrob, che ha descritto le prospettive di questo settore attraverso i dati raccolti da TradeLab.

Fuori casa: driver e possibili scenari

Dino Di Marino, direttore Italgrob e Angela Borghi, responsabile commerciale TradeLab. Il presidente Italgrob Vincenzo Caso, ha aperto il webinar in diretta youtube e facebook.

All’appuntamento, un attore della distribuzione in prima linea, ospite come opinionista, è intervenuto per raccontare dalla sua visione prospettica, il direttore commerciale di Beverage Network, Pietro Flaccadori:

“L’impatto generale è stato trasversale, con delle differenze per quanto riguarda la tipologia distributiva. Per chi è vocato all’horeca, c’è stata una sofferenza ulteriore dovuta alle ristrettezze: le città sono state più colpite. Noi abbiamo toccato perdite nel 2020 superiori al 40% a seconda delle aree prese in considerazione. Se parliamo per esempio di una regione come la Sicilia, dove il mercato è ancora mischiato con i supermercati e i piccoli negozi, ci sono stati i risultati meno tragici rispetto al resto d’Italia con un risultato globale del del -20%.”

Il mercato dei consumi fuori casa sta riprendendo il suo corso e ci si aspetta di tornare presto ai valori pre-covid: le prime settimane di giugno fanno ben sperare

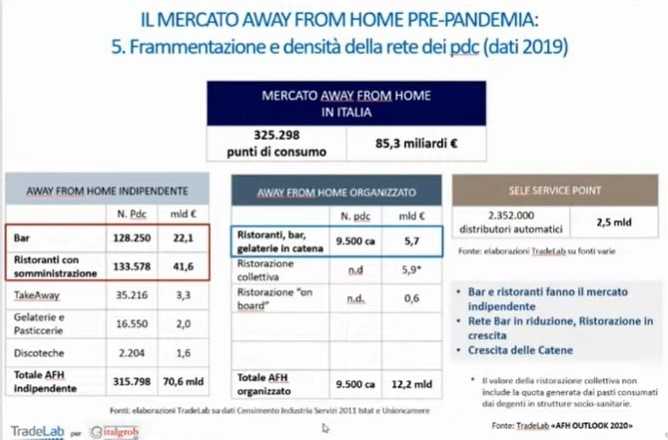

Parlando di numeri: ” Il mercato italiano: rispetto ai 621 miliardi dell’Europa, l’Italia è al terzo posto con un valore assoluto di 85,3 miliardi, dietro al Regno Unito e Spagna . E’ un mercato che vale l’8% dei consumi totali degli italiani.

Il fuori casa è cresciuto anche durante la fase più delicata dell’economia dal 2007 al 2016, erodendo il canale at home e aumentando del 34% in vent’anni.

Un mercato che resta concentrato geograficamente per il 54% nel nord Italia e poi nel centro. Il ruolo del turismo è essenziale: 19 miliardi sono i consumi generati dei turisti sia italiani che stranieri, questi ultimi in crescita prima della pandemia con un forte impatto sulla ristorazione. In futuro potrà diventare ancora più importante, perché il 40% è generato nel nord est ma può aumentare se il sud sfrutterà il suo potenziale.

Gli 85,3 miliardi sono sviluppati da 325,298 punti di consumo. I due canali più importanti sono rappresentati dai ristoranti (42 miliardi circa) e dai bar (circa 22 miliardi).

Cosa è successo con l’arrivo della pandemia

Adesso il mercato registra un meno 37%, con 53,653 miliardi.

L’inizio del 2020 era partito bene con un +9% e poi con il lockdown ha registrato una riduzione dell’80/90%, con una ripresa estiva, un settembre e un ottobre caratterizzato dalle restrizioni che ha avuto delle ripercussioni sui player che però si sono dimostrati resilienti, riducendo i costi.

Chi ha sofferto di meno sono stati i ristoranti-pizzerie e le gelaterie focalizzate sul delivery e sull’on the go. Penalizzazione del nord in generale, delle città turistiche e quelle in cui lo smartworking è stato più impattante: Milano, Roma, Firenze, Torino. Le zone centrali ancor più colpite, al contrario dei piccoli centri, delle isole, delle periferie.

Il fuori casa com’è cambiato e cosa resterà?

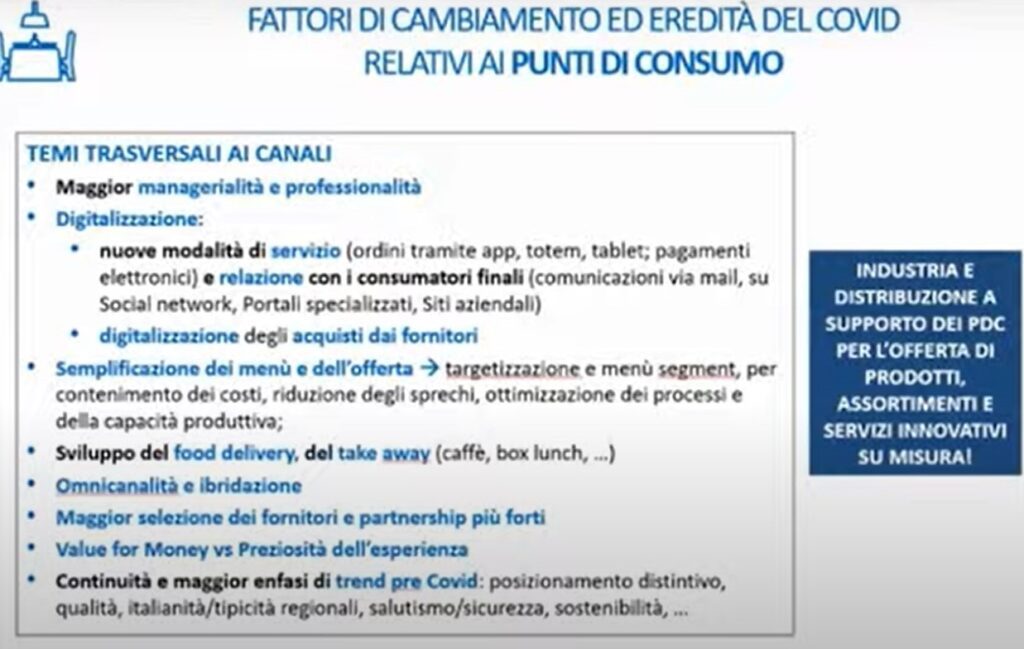

Il Covid ha stimolato una serie di sviluppi. Dal consumatore partono una serie di driver che poi influenzano i punti di consumo. Pensiamo innanzitutto al fenomeno dello smartworking, alla riduzione del turismo, la digitalizzazione dei consumi, all’effetto Dpcm, al Country Effection e salute, al timore del contagio e alla richiesta di maggior sicurezza, infine alla maggior polarizzazione della domanda.

Si è sostenuto il made in italy e il cibo più salutare negli acquisti. L’igiene nel servizio resterà una priorità positiva per il fuori casa del futuro. Il decremento del reddito e quindi l’esigenza al risparmio, ha guidato i consumi verso il low cost e alla fruizione di un’esperienza più significativa.

Il southworking e studying ha ridistribuito i consumi sul territorio: rispetto al 2019, in cui le città pesavano per circa il 24% nel 2020 si è passati al 17%. Lo smartworking resterà come assist, ma già ora i grandi comuni del nord si stanno riassestando e così anche i consumi fuori casa.

Altro dato interessante è quello legato all’effetto delle misure restrittive: da un lato esiste il tema dei nuovi modelli come il food delivery e il take away e quindi il caffè d’asporto. Finita la pandemia questi modelli continueranno: 4 italiani su 10 manterrà queste abitudini. Un’altra eredità sarà il prevalere degli incontri diurni, riscoprendo l’aperitivo pre pranzo o pasti prolungati sino alla cena. Si tornerà alle occasioni serali, senza però dimenticare le nuove abitudini.

La maggior polarizzazione della domanda: il dato di giugno del 2020-21, ci dice che il 61% degli intervistati non è preoccupato del proprio reddito, contro un 39% che invece si mostra più cauto che però non esclude il fuori casa, cerca soltanto soluzioni più convenienti.

Cosa è successo nei punti di consumo?

In termini di offerta si sono accentuati dei temi presenti nel pre pandemia: semplificazione dei menù, adattamento dei negozi al take away e food delivery in un’ibridazione dei formati, riduzione dei costi e di sprechi e una maggiore selezione di fornitori con una polarizzazione tra punti low cost e quelli che offrono un’unicità al consumatore.

In termini di offerta si sono accentuati dei temi presenti nel pre pandemia: semplificazione dei menù, adattamento dei negozi al take away e food delivery in un’ibridazione dei formati, riduzione dei costi e di sprechi e una maggiore selezione di fornitori con una polarizzazione tra punti low cost e quelli che offrono un’unicità al consumatore.

In termini numerici e di struttura è successo questo: è stato stimato una possibile chiusura del 10% dei punti di consumo (circa trentamila unità), confermando però una tendenza già esistente nel pre pandemia, la struttura dell’offerta non cambierà in sostanza. Il mercato continuerà a esser composto da punti di consumo differenti tra di loro sempre di più anche in termini di performance. Resterà l’elevato tasso di turn over, l’alta presenza di piccoli punti, la basa presenza di catene, l’eterogeneità e frammentarietà.

Nel mondo dell’intermediazione, cosa è mutato?

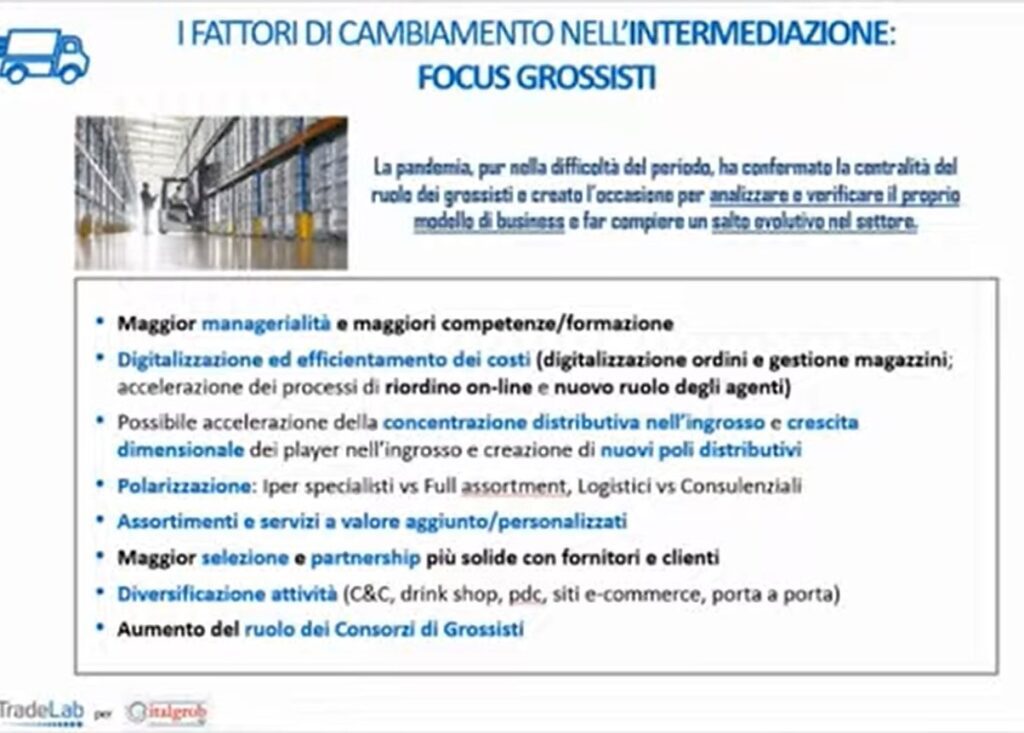

Il fatturato away from home dei grossisti si è ridotto a 9,8 miliardi dai 12,7 del 2019. La pandemia ha accelerato una serie di processi innovativi: si conferma il ruolo dei grossisti come principale operatore; un potenziale recuperlo del Cash&Carry; il ruolo della Diretta da rivalutare, con le strutture di vendita diretta con supporto e une rete di sell out; e l’ingresso di nuovi operatori più velocemente, come gli specialisti dell’e-commerce, la gdo che ha rafforzato la formula del delivery, gli specialisti della logistica.

Pur nella difficoltà del periodo, c’è stata l’occasione di fare un salto evolutivo per i distributori, che hanno analizzato il proprio business per comprendere come ottimizzare i costi e incrementare i ricavi. Ci sono stati dei fattori che hanno caratterizzato il mondo dell’intermediazione: dalla digitalizzazione degli ordini, a una maggior managerialità e formazione, un’accelerazione di un processo di concentrazione della distribuzione e tanti altri elementi. Il ruolo dei consorzi in questa fase di sviluppo è stato essenziale, per la digitalizzazione e formazione.

Le previsioni per il fuori casa

Una chiusura del 2021 che rientrerebbe nella forbice tra i 62-67 miliardi. Nei primi mesi dell’anno si sono accumulati più o meno 10 miliardi, che però aumenteranno in un’ipotetica grande estate costituita anche dal turismo estero.

A maggio, malgrado le restrizioni ancora in vigore, gli italiani hanno già dimostrato la loro voglia di consumare fuori casa: sono stati spesi 4,1 miliardi, il 90% in più di aprile. Questo è un buon segnale che conferma ciò che avevamo già visto nell’estate 2020.

Ci sono stati alcune occasioni che hanno guidato la ripresa: l’aperitivo ne è stato un po’ il simbolo con un +375%, ma anche i pranzi e le cene hanno rappresentato delle occasioni di consumo significativi.

I dati ci mostrano come ci siamo avvicinati ai livelli di normalità nella fascia diurna e ci sia invece ancora il gap da colmare per gli incontri notturni che verrà però sbloccato già a giugno.

Dove si è ritornati? Per la maggior parte nei ristoranti in cui coccolarsi quindi di medio-alto livello (+221% a maggio rispetto ad aprile).

Questo ha portato a una riduzione del food delivery, specie per la componente online e anche del vending (-12%).

Le donne che erano state tra le più penalizzate durante le chiusure ora guidano la ripresa, come i 25-44 enni che cenano soprattutto al ristorante. I giovani guidano invece la crescita nei bar, dai 16 ai 24 anni.

Tutte le aree sono ripartite molto bene eccezion fatta per il nord ovest per fattori climatici sfavorevoli: le cene e gli aperitivi serali hanno trainato il fuori casa, in particolare nelle città di medie dimensione.

Si spera di fronte a questi dati in una prossima ripresa del fuori casa.

Sul lungo periodo possiamo aspettarci un mercato in crescita, con i driver non solo confermati ma in alcuni casi rafforzati dalla pandemia. Nel 2023 si potrebbe pensare di tornare ai valori del 2019.