Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

PRINCIPATO DEL LUSSEMBURGO – Il Consiglio di amministrazione di Ivs Group S.A. (Milano: IVS.MI) si è riunito il 14 novembre 2022, sotto la presidenza di Paolo Covre, per esaminare ed approvare i risultati intermedi di gestione del gruppo Ivs al 30 settembre 2022, che includono, a partire dall’inizio del terzo trimestre 2022, i gruppi Liomatic e GeSA, entrati a far parte del consolidato di Ivs Group con effetto 1° luglio 2022.

Sintesi dei risultati consolidati al 30 settembre 2022 di Ivs Group

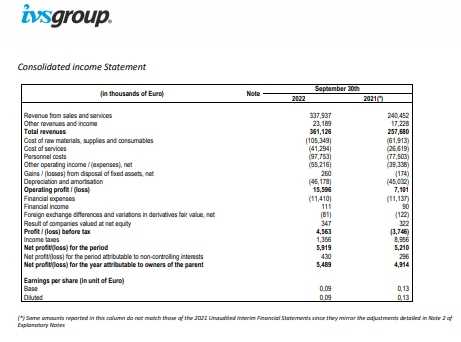

- Fatturato pari a euro 361,1 milioni, in aumento del 40,1% rispetto a settembre 2021.

- Ebitda euro 61,8, milioni. Ebitda Adjusted euro 62,5 milioni, in aumento del 16,3% rispetto a settembre 2021.

- Ebit Adjusted pari euro 16,3 milioni, +87,6% rispetto al 30 settembre 2021

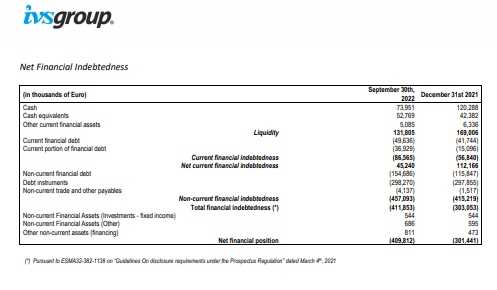

Utile netto consolidato pari a euro 5,9 milioni (prima degli interessi di terzi). Utile netto adjusted consolidato pari a euro 6,6 milioni. - Indebitamento finanziario netto pari a euro 409.8 milioni (inclusi euro 68,0 milioni di effetti IFRS 16). Completate 12 acquisizioni (in aggiunta alla Business Combination con Liomatic, GeSA e Vendomat) in Italia, Francia e Spagna, per un valore di 9,0 milioni di euro.

Andamento della gestione

Il fatturato consolidato al 30 settembre 2022 ammonta a euro 361,1 milioni (di cui euro 311,2 milioni derivanti dall’attività di gestione del vending), con un aumento del 40,1% rispetto ai euro 257,7 milioni del 2021 (di cui euro 242,8 milioni nel vending).

A seguito della Business Combination con Liomatic e GeSA, i cui effetti sono iniziati il 1° luglio 2022 e che incidono per la prima volta nel terzo trimestre 2022, le attività del gruppo sono state riorganizzate in quattro macroaree, che al 30 settembre 2022 hanno generato i ricavi sotto indicati (al lordo delle elisioni intragruppo).

1) attività di gestione vending (Euro 311,2 milioni, +28,2% rispetto al 30 settembre 2021), a sua volta suddivise per mercati geografici: (i) Italia (Euro 258,8 milioni), (ii) Francia (Euro 30,1 milioni), (iii) Spagna (Euro 23,4 milioni) e (iv) altri mercati Europa (Euro 2,6 milioni).

Rivendita e horeca

Nell’Italia confluiscono la maggior parte delle attività vending di Liomatic e tutte quelle di GeSA; la Francia mantiene sostanzialmente il precedente perimetro di IVS Group; nella Spagna entrano anche le locali attività di Liomatic; negli altri mercati europei, oltre alle preesistenti attività svizzere e polacche di Ivs, entrano le attività in Germania, Portogallo e San Marino di Liomatic.

2) attività di rivendita (Euro 29,3 milioni), che includono le attività controllate da Liomatic e Vendomat SpA. Si tratta di un settore poco presente nel perimetro di IVS Group ante Business Combination e quindi il confronto 2022-2021 non è significativo. Attraverso le attività acquisite, il gruppo è diventato leader in Italia anche in questo importante segmento di mercato.

3) attività nel settore horeca (Euro 5,1 milioni). Anche in questo caso si tratta di un settore sostanzialmente nuovo per Ivs Group, rappresentato prevalentemente da attività controllate da Liomatic (in Spagna), mentre il progetto di crescita di IVS in tale segmento è ai blocchi di partenza in Italia.

4) attività della divisione Coin (Euro 20,5 milioni; +15,2%), senza nuovi apporti dalla Business Combination con Liomatic e GeSA e il cui aumento di fatturato deriva dalla crescita del 14,8% del business della moneta metallica e del 54,8% dei servizi di pagamento (Moneynet). Prosegue la forte crescita degli utenti della app di pagamento CoffeecApp (oltre 1 milione di utenti registrati e circa 243.000 utenti attivi).

Nel vending, il numero totale di erogazioni del gruppo al 30 settembre 2022 è stato pari a 575,2 milioni, da 475,4 milioni del 2021 (+21,0%). L’apporto nel terzo trimestre da Liomatic e GeSA è stato di circa 65 milioni di consumazioni, mentre la crescita di volumi attribuibile al preesistente perimetro di IVS Group è pari al 7,3% circa (da 475,4 milioni a 510,2 milioni). Il tasso complessivo di acquisizione di nuovi clienti si mantiene superiore al churn rate.

L’aumento dei prezzi

Le altre acquisizioni realizzate nei 9 mesi (diverse dalla Business Combination con Liomatic, GeSA e Vendomat), hanno contribuito pro-rata alle vendite per circa Euro 1,7 milioni.

Il prezzo medio delle erogazioni del trimestre (al netto dell’IVA) è stato pari a euro 50,5 centesimi, da euro 47,6 centesimi di IVS Group (ante Business Combination) nell’analogo periodo 2021 (+6,1%).

L’effettivo aumento dei prezzi in percentuale è in realtà stato superiore, ma il nuovo dato medio è diluito dai prezzi più bassi di Liomatic e GeSA. L’aumento del prezzo medio riflette sia le politiche di adeguamento in corso, sia il diverso mix di canali di vendita, che ha visto la graduale ripresa dei volumi nei segmenti di mercato public e travel, che presentano prezzi medi più alti rispetto al settore corporate.

La politica di aumento dei prezzi di vendita continuerà a dispiegarsi gradualmente e a lungo sull’intera base di clientela, mentre i costi del venduto e, ancor pià, di energia e carburanti, sono per contro saliti per intero e in misura rilevante. Il continuo processo di aumento dei prezzi di vendita genererà dunque un effetto complessivo positivo più elevato di quello dell’inflazione sui costi.

L’Ebitda reported consolidato è pari a euro 61,8 milioni, +18,6% rispetto a euro 52,1 milioni a settembre 2021. L’Ebitda Adjusted consolidato è invece in crescita del 16,4%, pari a euro 62,5 milioni, da euro 53,7 milioni a settembre 2021.

Con l’ingresso nel consolidato delle attività di rivendita, di horeca e considerata l’attuale minore redditività nel vending delle aziende neoacquisite rispetto alla media storica di Ivs, l’incidenza totale dell’Ebitda adjusted sul fatturato risulta pari al 17,4%. In particolare, l’aumentata incidenza del costo del venduto dipende dal peso sulle vendite delle attività di rivendita, il cui Ebitda margin è attualmente nell’ordine del 5%.

Nel core-business vending è pari al 18,6%, (21,1% se calcolato al netto delle positioning fees). Influisce ancora sull’Ebitda Adjusted il margine negativo di Moneynet (circa Euro -0,75 milioni), che sebbene migliorato quasi del 31% rispetto a primi nove mesi dello scorso anno, dal terzo trimestre del 2021 non viene più considerato quale costo di start-up non ricorrente.

Moneynet

Moneynet presenta invece a settembre 2022 un Ebitda reported positivo (Euro 0,1 milioni), dovuto a proventi non ricorrenti. In aumento la redditività operativa della gestione della moneta metallica (Ebitda Adjusted +22,8%).

Sulla crescita dell’Ebitda incide peraltro la forte crescita dei costi per carburante ed energia che, al netto della contribuzione delle neo partecipate, registra un incremento per complessivi euro 3,8 milioni rispetto ai primi 9 mesi del 2021; inoltre, all’interno del costo del personale, il costo degli interventi tecnici aumenta un poco di più dell’aumento dei volumi, per i maggiori costi finalizzati alle uscite del personale tecnico dedito all’aumento dei prezzi di vendita sui distributori automatici.

Nel terzo trimestre 2022, le attività connesse alla Business Combination con Liomatic e GeSA hanno apportato complessivamente un fatturato di circa Euro 63 milioni e un Ebitda di circa 5,9 milioni.

L’Ebit Adjusted consolidato sale a euro 16,3 milioni al 30 settembre 2022 (+87,6% da Euro 8,7 milioni di settembre 2021), per l’aumento dell’Ebitda e la minore incidenza degli ammortamenti, che riflettono la maggiore selettività sugli investimenti iniziata nel 2020.

L’utile netto consolidato a settembre 2022 è pari a euro 5,9 milioni (prima di euro 0,4 milioni di risultati attribuibili alle minoranze), rispetto a euro 5,2 milioni a settembre 2021, che peraltro includevano circa euro 9,0 milioni di proventi fiscali).

Il Risultato Netto Adjusted e la Posizione finanziaria netta

Il Risultato Netto Adjusted (sempre prima degli utili di terzi) al netto delle voci considerate non ricorrenti, è pari a euro 6,6 milioni (euro 6,7 milioni di settembre 2021, con proventi di natura fiscale pari a euro 8,8 milioni, di cui euro 5,4 milioni riconducibili al riallineamento fiscale di goodwill e liste clienti).

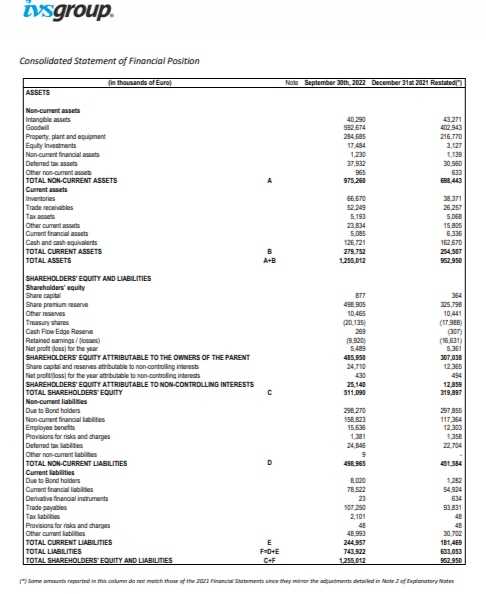

La Posizione finanziaria netta (“PFN”) è negativa per euro 409,8 milioni (inclusi euro 68,0 milioni, da contratti di affitto e leasing finanziario in base alle previsioni del principio IFRS 16), da confrontare con euro 322,2 milioni al 30 giugno 2022, cioè appena prima del perfezionamento della Business Combination, escludendo gli effetti dell’aumento di capitale completato a giugno 2022.

La PFN al 30 settembre 2022 include quindi: (i) il prezzo pagato per le acquisizioni, i connessi costi di due- diligence (totali euro 209,6 milioni); i debiti finanziari netti delle società consolidate con le acquisizioni (totali euro 61,7 milioni) e (iii) i proventi dell’aumento di capitale al netto dei relativi costi (euro 184,2 milioni).

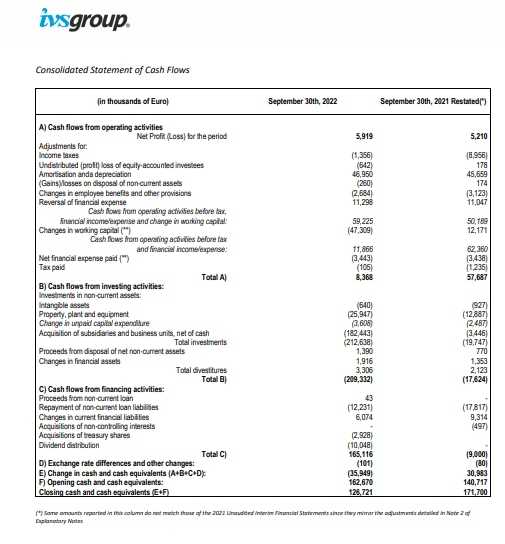

Nel corso dei primi nove mesi del 2022 sono inoltre stati effettuati altri pagamenti per investimenti tecnici netti per circa complessivi euro 28,8 milioni e euro 10 milioni per dividendi (pagati il 21 settembre 2022). Aumentano al 30 settembre 2022 i crediti IVA a euro 10,7 milioni, non inclusi nel calcolo della PFN. Altri fatti di rilievo ed operazioni poste in essere dopo il 30 settembre 2022 e previsioni

Gli attuali alti livelli di inflazione influiscono sulle attività di IVS Group, ma con minore intensità rispetto ai passati impatti della pandemia.

I volumi restano complessivamente su una graduale tendenza di ripresa, sebbene lenta, ancora influenzata dall’incertezza legata alle effettive presenze e ore lavorate nei luoghi dove sono installati i distributori automatici.

L’integrazione con Liomatic e GeSA è stata ben avviata e sta già generando i primi benefici attesi dalla Business Combination, rafforzando il posizionamento di mercato e le performance del gruppo. Gli attuali volumi nel vending fanno ipotizzare, su base 12 mesi completi, un numero di erogazioni superiore a 900 milioni.

La scheda sintetica di IVS Group

IVS Group S.A. è il leader italiano e secondo operatore in Europa nella gestione di distributori automatici e semiautomatici per la somministrazione di bevande calde, fredde e snack (vending).

L’attività core del vending si svolge principalmente in Italia (81% del fatturato nel 2021), oltre che in Francia, Spagna e Svizzera, con circa 315.600 distributori automatici e semiautomatici; il gruppo ha una rete di 128 filiali e circa 3.750 di collaboratori. IVS Group serve più di 15.000 aziende ed enti, con oltre 900 milioni di erogazioni nel 2021 (proforma con acquisizioni 2022)

I risultati del Gruppo nello specifico