Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO – Il mese di gennaio chiude in flessione a -58,4% su gennaio 2020, la seconda peggiore performance dopo lo scorso novembre -66,7% e a parte i 3 mesi di lockdown che hanno avuto perdite fino al 90%. Male anche il benchmark del totale mercato 2020 con un trend negativo di -44,2% degli ultimi 12 mesi mobili (feb 2020 – gen 2021) sui 12 mesi precedenti.

Secondo i dati dell’Osservatorio permanente Confimprese-EY sui consumi di mercato, nel mese di gennaio la situazione del retail appare sempre più drammatica, senza alcun segnale di miglioramento sul 2020. Tre le cause che hanno inciso sui comparti analizzati: la chiusura dei centri commerciali nei fine settimana, giunta al terzo mese, quella altrettanto pesante di bar e ristoranti alle ore 18 e l’Italia ancora divisa in zone rosse e arancioni, oltre a un diffuso pessimismo di imprese e consumatori.

Nemmeno i saldi invernali sono riusciti a controbilanciare l’andamento negativo dei consumi. La speranza di recuperare nel periodo natalizio non si è purtroppo concretizzata.

Osservatorio consumi: il racconto per numeri continua

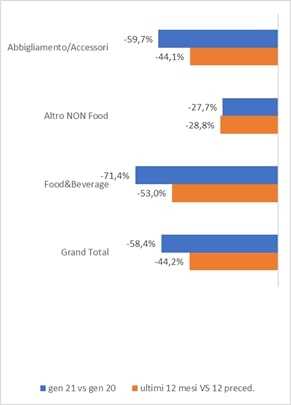

La crisi della ristorazione tocca punte registrate solo durante il primo lockdown e chiude a -71,4%. Peggiorano anche i dati di abbigliamento -59,7% e non food -27,7%.

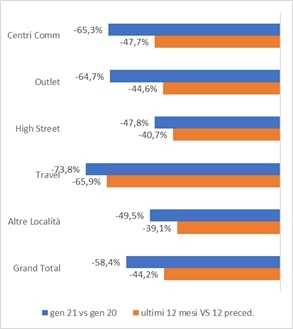

Centri commerciali e outlet cadono a -65,3%, ma anche le high street che in dicembre hanno in parte beneficiato del travaso di traffico conseguente alla chiusura dei centri commerciali nel fine settimana, tornano a marcare effetti negativi con una flessione del -47,8%.

Il travel si conferma maglia nera, con scarse probabilità di ripresa per lo meno nel medio termine. Chiude il mese a -73,8%.

Le aree geografiche registrano trend simili

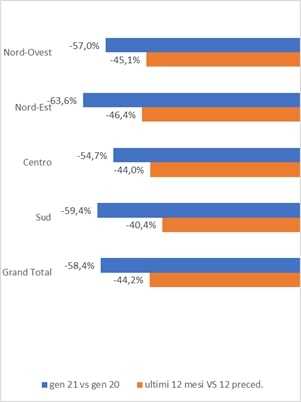

La flessione più marcata si registra nell’area Nord-Est (Emilia-Romagna, Triveneto) -63,6%, seguita dall’area Sud (Campania, Calabria, Sicilia, Abruzzo, Molise, Puglia, Basilicata) -59,4%, dall’area Nord-Ovest (Lombardia, Piemonte, Liguria, Valle d’Aosta) che chiude il mese a -57%, per finire con l’area Centro (Toscana, Umbria, Marche, Lazio, Sardegna) con il -54,7%.

«Il 2021 parte sulla scia della pessima conclusione dell’anno precedente. La ristorazione paga il prezzo più alto in termini di fatturato, ma è probabilmente l’abbigliamento che potrebbe avere le criticità finanziarie più importanti – chiarisce Mario Maiocchi, direttore Centro studi retail Confimprese –. La campagna saldi infatti non è decollata e i negozi si troveranno con stock in eccedenza e tutte le forniture della stagione invernale da pagare. Diventano quindi sempre più urgenti misure di sostegno ai settori più colpiti e modifiche della illogica chiusura dei CC durante i weekend per evitare le conseguenze, potenzialmente irreversibili, sulle aziende retail e sulla loro forza lavoro. Resta il fatto che le imprese guardano con fiducia al ritrovato equilibrio istituzionale ed al sostegno che il Governo Draghi potrà portare a livello politico, economico e sociale».

«Bilancio pesante per il mese di gennaio che sfiora un calo del 60% rispetto al 2020 – dichiara Paolo Lobetti Bodoni, Med business consulting leader di EY –. Le restrizioni sulle aperture hanno penalizzato i saldi nelle regioni dove erano in vigore: gennaio registra infatti un calo del 40% in vendite assolute rispetto al mese precedente, percentuale che di solito si attesta intorno al 20-25%. Tuttavia se dovessero permanere le condizioni attuali di progressiva riapertura degli esercizi commerciali, pensiamo che le vendite di febbraio possano vedere un trend in miglioramento».

Osservatorio, il benchmark annuale totale mercato: dati 2020 vs 2019

Con l’inizio del 2021 l’Osservatorio Confimprese-EY fa il punto sull’anno appena terminato e traccia il benchmark sui gli ultimi 12 mesi partendo dai primi casi conclamati di Covid-19 nel febbraio del 2020 e che hanno da allora influenzato pesantemente i consumi. Nel periodo febbraio 2020 – gennaio 2021 il totale mercato lascia sul terreno quasi la metà dei fatturati -44,2% rispetto ai 12 mesi precedenti (feb 2019-gen 2020), che comunque già segnavano un ristagno dei consumi.

Nello spaccato merceologico, lo schema è purtroppo sempre lo stesso con la ristorazione a pagare il prezzo più alto in pesante flessione del -53%, seguita da abbigliamento -44,1% e il non food -28,8%.

Nei canali di vendita le perdite totali sono pari a -44,2% negli ultimi 12 mesi vs i precedenti con centri commerciali e outlet in caduta libera -47,3%. Male anche le high street a -40,7%. Segno questo di una crisi generalizzata del commercio anche nei centri città, che hanno mostrato una tendenza negativa con poco traffico durante tutta la pandemia, tranne nei mesi di agosto e settembre che hanno registrato flessioni più contenute intorno a –20%.

Quanto alle aree geografiche, infine, nessun dubbio sulle aree Nord-Est e Nord-Ovest, le più colpite dall’emergenza sanitaria, che ha fatto scendere la lancetta rispettivamente a -46,4% e -45,1%. Il Centro si ferma a -44%, il Sud a -40,4%, quest’ultima area ha beneficiato di trend migliori durante il periodo estivo.

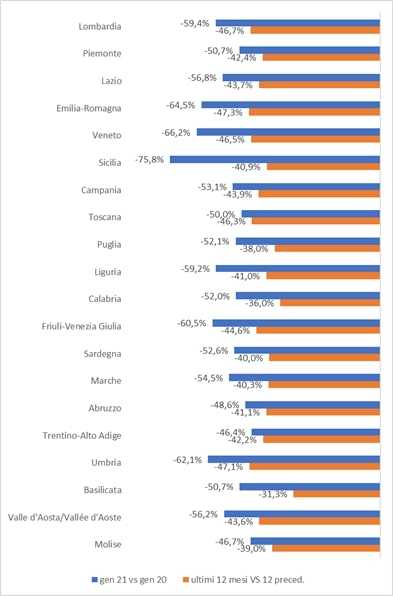

Analisi per regioni

Per la prima volta dall’inizio del lockdown il trend più negativo si in Sicilia con -75,8%. La regione accusa i tre quarti delle perdite a causa del lockdown nei centri commerciali e le limitazioni nella ristorazione e nel turismo.

In seconda e terza posizione troviamo Veneto -66,2% ed Emilia-Romagna -64,5%, le regioni dove nel mese di gennaio la curva dei contagi è salita maggiormente. La bottom 5 negativa si chiude con Umbria -62,1% e Friuli-Venezia Giulia -60,5%. Seguono tre regioni del Nord Lombardia -59,4%, Liguria -59,2% e Valle d’Aosta -56,2%, e al Centro il Lazio -56,8%.

Le perdite sopra al 50% si registrano anche nel blocco delle seguenti 8 regioni: Marche -54,5%, Campania -53,1%, Sardegna -52,6%, Puglia -52,1%, Calabria -52%, Piemonte e Basilicata -50,7%, Toscana -50%. Scendono, sia pure di pochi punti percentuali, sotto al 50% tre regioni di minori dimensioni: Abruzzo -48,6%, Molise -46,7%. Chiude il Trentino-Alto Adige con -46,4%.

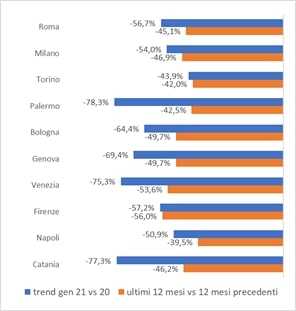

Analisi per città

Il trend per città rispecchia l’andamento delle regioni. Nel mese di gennaio è Palermo la peggiore città d’Italia scivolata a -78,3%. Supera Venezia -75,3% e Firenze -57,2% che nei 10 mesi di pandemia si sono contese lo scettro per performance negative. Il capoluogo siciliano paga la presenza di numerosi centri commerciali chiusi nei fine settimana e la mancanza di turismo. Tuttavia, nel trend ultimi 12 mesi Firenze – 56% e Venezia -53,6% rimangono le peggiori città d’Italia. Palermo è seguita da un’altra città siciliana, Catania, che chiude il mese a -77,3%. Male anche Genova -69,4% e Bologna -64,4%. Seguono Roma -56,7%, Milano -54% e Napoli -50,9%. Solo Torino -43,9% ha un trend migliore del -50%.

Analisi per province dall’Osservatorio

Anche le province si uniformano agli andamenti delle regioni. Le peggio performanti sono dunque quelle siciliane, seguite da quelle venete, lombarde, emiliane e liguri.

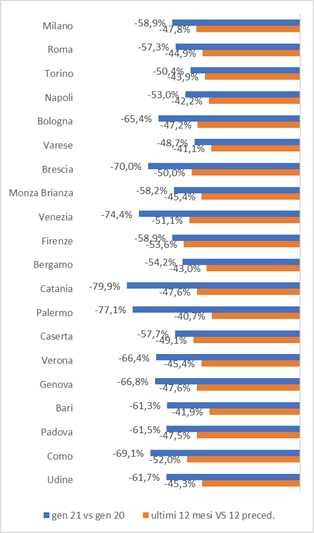

Catania chiude a -79,9%, Palermo -77,1%, Messina -76,6%, Siracusa -63,4%.

A -74,4% si attesta l’hinterland di Venezia, mentre Verona registra -66,4%, Vicenza -62,5%, Padova -61,5%, Treviso -60,8%.

Per il Friuli-Venezia Giulia Udine chiude a -61,7%, mentre tra le province lombarde Brescia scivola a -70% e Como a -69,1%, Milano -58,9%, Monza-Brianza -58,2%, Bergamo -54,2%, Varese -48,7%.

In Piemonte la provincia più negativa è Alessandria -55,1% seguita da Novara -54,4%, Torino -50,4% e Cuneo -46%.

La peggiore dell’Emilia-Romagna è la provincia di Forlì-Cesena -68,5% seguita da Bologna

-65,4%, Modena -60,3%.

In Umbria Perugia è a -62,2%, nelle Marche Ancona -60,6% e Macerata -50,6%.

In Abruzzo la provincia di Chieti si ferma a -56,1%.

Per le province pugliesi troviamo Bari la peggiore a -61,3% e Lecce -46,1%, in Calabria Catanzaro -53,8%, Cosenza -51,8%, Reggio Calabria -49,8%.

In Campania la provincia più negativa continua a essere Caserta -57,7%, sede di numerosi centri commerciali di ampie dimensioni, seguita da Napoli -53% e Salerno -45,8%.

In Lazio Roma -57,3% e Frosinone -56,4%, Latina -50,3%.

Nelle isole le province sarde hanno performance altrettante negative con Cagliari -56,6% e Sassari -50%.