Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO – La Finanziaria Italmobiliare, che è quotata alla Borsa di Milano e alla quale fa capo il 60% di Caffè Borbone, ha esaminato e approvato la relazione semestrale al 30 settembre 2022. Italmobiliare svela che Caffè Borbone chiude i primi nove mesi del 2022 con un fatturato di 192,9 milioni di euro, in crescita del 3,3% rispetto al 2021.

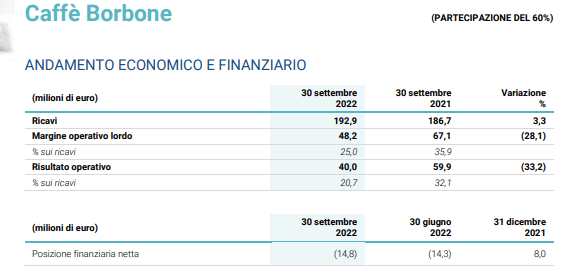

Cominciamo l’illustrazione del Bilancio Italmobiliare dal capitolo dedicato a Caffè Borbone

Caffè Borbone

Caffè Borbone registra al 30 settembre 2022 un fatturato di 192,9 milioni di euro, in crescita del 3,3% rispetto allo stesso periodo del 2021, che aveva però beneficiato del maggior consumo domestico di caffè indotto dal lockdown.

A livello di canali aumenta l’importanza della GDO (Grande Distribuzione Organizzata) che, con un incremento del 46%, registra tassi di sviluppo molto superiori rispetto alla media del mercato del mono-porzionato, stimato da Nielsen in crescita del 9%.

In virtù di questi eccellenti risultati, nel mese di settembre Caffè Borbone sale al secondo posto nella classifica delle vendite di caffè mono porzionato nel canale GDO, superando per la prima volta Nestlé. Ottime le performance anche del mercato estero, sempre più strategico per le prospettive future della società, che cresce del +40% rispetto allo stesso periodo dell’esercizio precedente.

Il margine operativo lordo si attesta a 48,2 milioni di euro, con una marginalità sul fatturato del 25%. La contrazione rispetto allo stesso periodo dell’anno precedente è da attribuirsi principalmente all’incremento del costo delle materie prime, che la società ha solo parzialmente ribaltato sul cliente finale attraverso gli incrementi di listino sui principali prodotti della gamma.

Sulla marginalità hanno inciso anche i rincari del carburante, che hanno portato ad un aumento dei costi di trasporto di 2,5 milioni di euro, e l’aumento del costo dell’energia elettrica (+3,4 milioni di euro).

La posizione finanziaria netta al 30 settembre 2022 è negativa per 14,8 milioni di euro, già al netto della distribuzione di dividendi per 30 milioni di euro effettuata nel secondo trimestre. Nei primi nove mesi, la generazione di cassa al lordo dei dividendi è positiva per 7,6 milioni di euro, nonostante la crescita di 15,3 milioni di euro del capitale circolante.

I risultati di Italmobiliare

Nel corso dei primi nove mesi dell’anno i ricavi consolidati delle Portfolio Companies sono stati di 1.308,4 milioni di euro, in crescita del 22,5% rispetto ai primi nove mesi dell’esercizio precedente, il MOL risulta invece in flessione del 15,5% a 167,9 milioni di euro, principalmente per l’effetto di alcuni fattori contingenti meglio dettagliati nel successivo paragrafo.

Guardando al solo terzo trimestre dell’anno, il MOL è in lieve aumento a 74,1 milioni, a dimostrazione della resilienza del portfolio di partecipazioni anche in un difficile contesto macroeconomico come quello attuale.

Con particolare riferimento alle Portfolio Companies Industriali, i ricavi nel periodo sono stati di 1.285,4 milioni (+21,8%). Nei primi nove mesi del 2022 la marginalità, in calo a 160,9 milioni rispetto ai 198,2 dell’anno precedente, è stata influenzata dal contesto macroeconomico di contrazione dell’economia, e in particolare dall’aumento generalizzato del prezzo delle materie prime che si è ripercosso sui costi, in crescita.

Fattori contingenti hanno inoltre influito sull’andamento di alcune società: la produzione idroelettrica di Italgen ha risentito della perdurante siccità; AGN Energia si confronta con un 2021 caratterizzato dall’impatto positivo delle coperture effettuate sul costo di acquisto GPL; Tecnica ancora non ha acquisito da un punto di vista contabile l’ottimo portafoglio ordini, che evidenzia una crescita significativa rispetto all’anno precedente.

Neutralizzando questi tre fattori contingenti relativi a Italgen, AGN Energia e Tecnica, la flessione del MOL delle Portfolio Companies Industriali rispetto allo stesso periodo del 2021 risulta pari al 5,4% (-10,3 milioni di euro) ed è principalmente riconducibile alla pressione sui margini legata agli aumentati costi delle materie prime. Prendendo in considerazione il solo terzo trimestre dell’anno, il MOL delle Portfolio Companies Industriali è invece sostanzialmente stabile a 71,6 milioni.

Le Portfolio Companies Industriali

Confrontando l’andamento delle Portfolio Companies Industriali rispetto allo stesso periodo del 2021, aumentano significativamente sia i ricavi (+28,6%) sia il MOL di Casa della Salute (+24%), imputabili ad una migliore produttività dei singoli centri e alle nuove aperture realizzate a fine 2021 e nel 2022. Nel settore alimentare, Caffè Borbone e Capitelli registrano ricavi in crescita (rispettivamente +3,3% e +13,7%), con contrazione del MOL dovuta all’impatto dei già citati aumenti del costo delle materie prime sulla marginalità industriale.

Nel settore energetico, AGN Energia vede ricavi in crescita (+35,3%) in seguito al cospicuo incremento del costo della materia prima riscontrato su quasi tutti i business, con una buona difesa della marginalità in un contesto energetico molto complesso; Italgen registra invece ricavi in crescita per effetto dei ricavi passanti (che non portano marginalità aggiuntive) e sconta a livello di MOL, in contrazione a 3 milioni, la siccità che ha caratterizzato il periodo. Ricavi in crescita del 20,7% e MOL stabile a 50,4 milioni per il Gruppo Tecnica, che non ha ancora pienamente beneficiato del portafoglio ordini che mostra ottime potenzialità per l’esercizio.

Aumentano i ricavi di Iseo (+7,4%), sostenuti dagli incrementi di prezzi di vendita, mentre il MOL scende a 14,6 milioni anche per l’impatto dei costi fissi a servizio del piano industriale della società. Crescono il fatturato (+55,6%), prevalentemente grazie ai risultati del retail diretto, e il MOL (+2,8%) di Officina Profumo- Farmaceutica di Santa Maria Novella. Ricavi in flessione del 5,6% per Callmewine, che però nel 2021 aveva beneficiato del maggior consumo domestico indotto dalle restrizioni Covid; il MOL è negativo, principalmente per i maggiori costi fissi a supporto della crescita futura della società.

Clessidra Holding, portfolio company non industriale, sviluppata come portafoglio multi-asset nella gestione di investimenti alternativi, registra ricavi pari a 23 milioni di euro e MOL a 7,1 milioni.

Il Net Asset Value di Italmobiliare

Al 30 settembre 2022 il Net Asset Value di Italmobiliare S.p.A risulta pari a 1.962,8 milioni di euro, sostanzialmente in linea rispetto al 30 giugno 2022 (1.975,1 milioni di euro) e in contrazione rispetto al 31 dicembre 2021 (2.082,1 milioni di euro), dopo il pagamento di dividendi pari a 59,2 milioni di euro e imposte e costi operativi per 33,2 milioni.

Al 30 settembre 2022 il NAV per azione (escluse le azioni proprie) è pari a 46,4 euro e, in considerazione della distribuzione di dividendi pari a 1,40 euro per azione, registra una flessione di circa il 3% rispetto all’analogo valore al 31 dicembre 2021.

La posizione finanziaria netta di Italmobiliare S.p.A. risulta in diminuzione da 337,5 milioni di euro al 31 dicembre 2021 a 209,6 milioni di euro a fine settembre 2022, allocati per circa il 51,4% nel Fondo Vontobel con un profilo di rischio conservativo in coerenza con le politiche di investimento della società.

Tra i principali flussi si segnalano gli impieghi al netto dei rimborsi in fondi di private equity (-11,3 milioni di euro), l’investimento come co-investitore del fondo Clessidra Capital Partners 4 nel capitale di Archimede S.p.A. (controllante Formula Impresoft) con una partecipazione del 22,99% (-12 milioni di euro), l’investimento in Bene Assicurazioni S.p.A. con una quota del 19,996% (-40 milioni di euro) e nelle altre partecipazioni (-32 milioni di euro), il pagamento di imposte (-21 milioni di euro).

Il pagamento del dividendo ordinario e straordinario è stato più che compensato dai dividendi incassati dalle società controllate e collegate.

In data 25 ottobre Italmobiliare ha finalizzato l’accordo – sulla base di un enterprise value di 66 milioni di euro, cui si aggiungono 20 milioni di cassa netta detenuta dalla società – per l’acquisizione del 100% di SIDI Sport, iconico marchio italiano specializzato nella produzione e vendita di calzature per il ciclismo e il motociclismo.

Italmobiliare Spa nello specifico

I ricavi del periodo, che ammontano a 145,2 milioni di euro, in aumento di 47,8 milioni di euro rispetto al 30 settembre 2021 (97,4 milioni di euro), sono stati principalmente determinati da:

- dividendi deliberati da società controllate, collegate e altre partecipazioni per 115,1 milioni di euro (30,9 milioni di euro nell’analogo periodo del 2021). Si segnala che tale variazione è riferibile principalmente alle controllate Sirap Gema e Caffè Borbone, che hanno deliberato la distribuzione di dividendi rispettivamente per 60 milioni di euro e per 30 milioni di euro;

- interessi attivi e proventi finanziari per 23,7 milioni di euro (10,6 milioni di euro nell’analogo periodo 2021), afferenti essenzialmente alla variazione positiva dei cambi relativi ai fondi di private equity.

- plusvalenze e rivalutazioni per 5,5 milioni di euro, in contrazione rispetto a quanto realizzato nell’analogo periodo 2021 pari a 55,1 milioni di euro, a causa principalmente della minore performance dei fondi comuni di investimento e di private equity;

Per quanto riguarda le componenti negative di reddito, che ammontano a 56,1 milioni di euro (26,5 nel corrispondente periodo del 2021), si segnala quanto segue:

- i costi operativi sono sostanzialmente in linea rispetto al periodo precedente e pari a circa 21,2 milioni di euro;

- gli oneri finanziari, pari a circa 34,9 milioni di euro (5,3 milioni di euro nel corrispondente periodo del 2021) nel complesso aumentano di circa 29,6 milioni di euro principalmente per le variazioni negative di fair value dei titoli di trading, dei fondi comuni di investimento e dei fondi di private

Il patrimonio netto

Il patrimonio netto al 30 settembre 2022 ammonta a 1.288,4 milioni di euro, in riduzione di 32,4 milioni di euro rispetto al 31 dicembre 2021 (1.320,8 milioni di euro). La variazione complessiva è stata principalmente determinata dalla variazione negativa della riserva OCI (19,8 milioni di euro) e dai dividendi pagati (59,2 milioni di euro) parzialmente compensati dal risultato positivo del periodo. Al 30 settembre 2022, Italmobiliare S.p.A. detiene n. 217.070 azioni proprie pari allo 0,51% del capitale sociale.

Al 30 settembre 2022 la posizione finanziaria netta di Italmobiliare S.p.A. risulta in diminuzione di 127,9 milioni di euro, passando da 337,5 milioni di euro al 31 dicembre 2021 a 209,6 milioni di euro a fine settembre 2022, allocati per circa il 51,4% nel Fondo Vontobel con un profilo di rischio conservativo in coerenza con le politiche di investimento della Società.

Tra i principali flussi si segnalano gli impieghi al netto dei rimborsi in fondi di private equity (-11,3 milioni di euro), l’investimento come co-investitore del fondo Clessidra Capital Partners 4 nel capitale di Archimede S.p.A. (controllante Formula Impresoft) con una partecipazione del 22,99% (-12 milioni di euro), l’investimento in Bene Assicurazioni

S.p.A. con una quota del 19,996% (-40 milioni di euro) e nelle altre partecipazioni (-32 milioni di euro), il pagamento di imposte (-21 milioni di euro). Il pagamento del dividendo ordinario e straordinario è stato più che compensato dai dividendi incassati dalle società controllate e collegate.

Officina Profumo-Farmaceutica di Santa Maria Novella

Nei primi nove mesi del 2022 i ricavi del Gruppo si sono attestati a 31,3 milioni di euro, in crescita del 56% rispetto allo stesso periodo dell’anno precedente, prevalentemente grazie alle ottime performance del canale retail diretto. In particolare, si registra una ripresa dei negozi italiani dopo il periodo pandemico, tra cui il flagship di Via della Scala a Firenze, che cresce significativamente rispetto allo stesso periodo dell’esercizio precedente, soprattutto grazie al ritorno dei flussi turistici nel capoluogo toscano. In aumento anche le vendite dei negozi all’estero negli Stati Uniti, nel Regno Unito e in Francia.

Crescono a doppia cifra il canale e-commerce, supportato dagli investimenti nel digitale, e il canale wholesale, trainato principalmente dall’area APAC, che presenta interessanti prospettive di sviluppo.

Il margine operativo lordo è pari a 7,1 milioni di euro, in aumento del 3% rispetto al 30 settembre 2021. Stabile la marginalità industriale, con costi fissi in aumento per dare impulso all’ambizioso piano di crescita pluriennale della società. In particolare, aumentano i costi del personale e le spese di marketing a sostegno delle numerose iniziative di sviluppo e del rafforzamento della brand awareness.

Al 30 settembre 2022 la posizione finanziaria netta è positiva per 19,9 milioni di euro. Neutralizzando gli effetti delle operazioni non ricorrenti per circa 10 milioni di euro, che includono la cessione del 5% delle quote e il pagamento per l’acquisizione della società nel Regno Unito, e dell’impatto IFRS 16 per i contratti di affitto pari a 0,3 milioni di euro, si registra una generazione di cassa2 negativa nei nove mesi per 2,2 milioni di euro.

Questo risultato è fortemente impattato da un aumento del capitale circolante pari a 5,3 milioni di euro, dovuto ad un incremento delle rimanenze a supporto della forte crescita del business. Infine, si segnala che la società in virtù dei buoni risultati del 2021 ha distribuito nel corso del 2022 alla controllante FT2 S.r.l. 8 milioni di euro di dividendi.

Italgen

Nel mese di luglio Italgen e Verdenergia S.r.l. (società controllata da Quiris S.a.p.a, azionista di maggioranza di AGN Energia) hanno completato l’operazione di acquisizione, rispettivamente per la quota del 51% e del 49%, di Rovale S.r.l., che controlla una centrale idroelettrica da 0.5 MW di capacità installata in Val Divedro, provincia di Verbania.

I primi nove mesi del 2022 sono stati caratterizzati da un’estrema siccità: la produzione idroelettrica del Gruppo Italgen è calata del 50% a 121,6 GWh, il livello più basso degli ultimi settanta anni.

Nel periodo Italgen ha registrato ricavi per 36,7 milioni di euro, in crescita a causa di ricavi passanti per 13,7 milioni di euro dovuti alla necessità di acquistare sul mercato l’energia e i servizi di trasporto indispensabili ad ottemperare agli impegni derivanti dai contratti in essere, sopperendo alla scarsa produzione registrata nel periodo. Neutralizzando l’effetto generato dall’incremento dei ricavi passanti, i ricavi della società risultano in contrazione di 6,9 milioni di euro rispetto allo stesso periodo del 2021 a causa della già citata estrema siccità registrata nel periodo.

Il margine operativo lordo è pari a 3 milioni di euro, in contrazione di 12,3 milioni di euro rispetto ai primi nove mesi 2021. Oltre che al già citato calo dei ricavi “normalizzati”, la contrazione del margine operativo lordo è spiegata dall’impatto negativo delle operazioni di buy-back di energia che la società ha dovuto effettuare (3,4 milioni di euro), dall’effetto del c.d. Decreto Sostegni ter pari a 1,6 milioni di euro e dall’incremento dell’energia gratuita dovuta alle regioni (0,8 milioni di euro), effetti negativi solo parzialmente compensati da una riduzione dei costi fissi (0,4 milioni di euro)

La posizione finanziaria netta del Gruppo Italgen al 30 settembre 2022 è negativa per 31,5 milioni di euro; neutralizzando la distribuzione di dividendi per 8,0 milioni di euro effettuata nel secondo trimestre, la generazione di cassa2 nei nove mesi è negativa per 3,4 milioni di euro parzialmente spiegata dagli investimenti per 4,5 milioni di euro effettuati nel periodo.

Casa della Salute

I ricavi di Casa della Salute al 30 settembre 2022 sono pari a 23,7 milioni di euro, in crescita del 28,6% rispetto allo stesso periodo dell’esercizio precedente. Gli incrementi sono ancora più significativi se valutati al netto delle attività legate al Covid (tamponi, test sierologici e gestione di hub vaccinale) che nei primi nove mesi di questo esercizio sono in diminuzione grazie all’attenuarsi dell’emergenza pandemica. Isolando questi valori “spot” e non core business la crescita complessiva è del 39%. Escludendo le nuove aperture del 2021 e del 2022 e neutralizzando i ricavi non ricorrenti, l’incremento like-for-like del 7%, dato molto positivo considerando che alcune delle nuove aperture insistono sul medesimo territorio.

Il margine operativo lordo sale a 2,9 milioni di euro, in crescita del 24% rispetto allo stesso periodo dell’esercizio precedente. Al netto dei costi non ricorrenti, che sono di 0,5 milioni di euro e sono principalmente legati alle nuove aperture, il margine operativo lordo è pari a 3,5 milioni di euro con una marginalità sui ricavi pari al 15%.

La posizione finanziaria netta al 30 settembre 2022 è negativa per 36,7 milioni di euro. Neutralizzando l’aumento di capitale di 5 milioni di euro effettuato nel secondo trimestre e l’impatto negativo una tantum per 0,4 milioni di euro dell’affitto del ramo d’azienda di Gestdent, la generazione di cassa2 nel periodo è negativa per 7,7 milioni di euro più che spiegato dal cash out di 8,3 milioni di euro per gli investimenti effettuati nei nove mesi.

Capitelli

Nei primi nove mesi dell’anno Capitelli ha registrato ricavi in crescita a 14,1 milioni di euro, con un incremento del 13,7% rispetto allo stesso periodo del 2021, riconducibile principalmente alla crescita dei volumi. Con specifico riferimento ai diversi canali di vendita, si registra un trend positivo delle vendite presso la GDO (Grande Distribuzione Organizzata), che sono cresciute a tassi superiori alla media. Ancor più significativo è l’incremento nel canale Ho.Re.Ca. (alberghi, ristoranti e bar), cresciuto del 24% rispetto ai primi nove mesi del 2021, che avevano risentito degli effetti negativi del lockdown.

Il margine operativo lordo è pari a 2 milioni di euro. La flessione di questo indicatore rispetto ai primi nove mesi del 2021 è da attribuire principalmente alla contrazione del margine industriale (-9 punti percentuali), impattato dal significativo incremento del costo della carne, oggi ai massimi storici. La società ha effettuato due incrementi di listino nel corso dei nove mesi, riuscendo parzialmente a compensare questi aumenti.

La posizione finanziaria netta al 30 settembre 2022 è negativa per 1,9 milioni di euro. Al lordo della distribuzione di dividendi per 5 milioni di euro effettuata nel corso del primo trimestre la generazione di cassa1 è positiva per 1 milione di euro, nonostante un assorbimento del capitale circolante nei nove mesi pari a – 0,6 milioni di euro (seppure in miglioramento rispetto al 30 giugno).

Callmewine

Callmewine chiude il periodo con ricavi a 10,8 milioni di euro, in flessione del 5,6% rispetto allo stesso periodo dell’anno precedente; va però ricordato che il risultato 2021 era stato positivamente condizionato, dall’aumento del consumo domestico di vino indotto dalle restrizioni Covid. Guardando al solo terzo trimestre, l’andamento dei ricavi 2022 risulta invece in linea con il 2021. Segnali incoraggianti giungono dai mercati esteri (Francia e Germania), in crescita del 53% rispetto allo stesso periodo del 2021.

Il margine operativo lordo è negativo per 1,2 milioni di euro, in contrazione rispetto allo stesso periodo dell’esercizio precedente principalmente a causa dell’aumento dei costi fissi a sostegno dell’ambizioso piano di crescita della società. La marginalità di prodotto risulta invece in lieve crescita rispetto al 2021 nonostante la spinta inflattiva su costo del vino e dei trasporti.

Si segnala che nel corso del terzo trimestre la società ha incassato 0,1 milioni di euro come rimborso assicurativo parziale (totale rimborso 0,2 milioni di euro) per un furto di magazzino nel 2021. Neutralizzando tale fenomeno su entrambe le annualità il margine operativo lordo dei primi nove mesi è pari a -1,3 milioni di euro nel 2022 e -0,1 nel 2021. La società prevede di recuperare la parte restante del rimborso assicurativo entro la fine del 2022.

La posizione finanziaria netta al 30 settembre 2022 è positiva per 0,2 milioni di euro, con una generazione di cassa2 negativa nel periodo per 3,3 milioni di euro riconducibile al risultato negativo del periodo ed alla crescita del capitale circolante per 1,8 milioni di euro, dovuta alla normale stagionalità del business.

Tecnica Group

Il Gruppo Tecnica chiude il terzo trimestre con un fatturato in aumento di circa il 21% rispetto allo stesso periodo dell’esercizio precedente. Una crescita trainata dalle ottime performance dei brand invernali (Nordica, Blizzard-Tecnica e Moon Boot) che registrano un incremento del 93%, quasi raddoppiando il fatturato.

Come già anticipato nelle precedenti relazioni, indicazioni positive giungono anche dall’analisi del current trading (composto dalla somma di ricavi e portafoglio ordini) per l’anno in corso, che evidenzia una crescita significativa rispetto all’anno precedente.

Il margine operativo lordo si attesta a 50,4 milioni di euro, in leggera crescita rispetto al medesimo periodo dell’anno precedente, con una marginalità sui ricavi in contrazione, dovuta principalmente a causa sia dell’aumento dei costi industriali, come energia e materie prime, sia dei costi fissi, per il venire meno degli incentivi Covid del 2021 legati alle spese del personale, e per l’aumento delle spese di marketing. Il risultato dei primi nove mesi dell’anno ancora non valorizza pienamente l’ottimo current trading, soprattutto per i brand invernali.

Il risultato operativo è pari a 35,5 milioni di euro, in crescita di circa il 4% rispetto all’esercizio precedente.

La posizione finanziaria netta è negativa per 214,9 milioni di euro, con una generazione di cassa – al lordo di dividendi per 8 milioni di euro – negativa per circa 79 milioni di euro, riconducibile alla dinamica del circolante, in aumento per circa 96 milioni di euro, dovuta alla crescita del business e al fenomeno della stagionalità.

Come già evidenziato nelle precedenti relazioni, si ricorda che il Gruppo Tecnica ha localizzato parte della produzione dei brand invernali in Ucraina e possiede una fabbrica a Chop, una città al confine con Slovacchia e Ungheria. Ad oggi la situazione rimane stabile e la produzione è regolarmente attiva.

AGN Energia

Nei primi nove mesi del 2022 il fatturato del Gruppo AGN è stato pari a 492,3 milioni di euro, con una crescita rispetto allo stesso periodo dell’anno precedente legata al significativo incremento del costo della materia prima riscontrato su quasi tutti i business, che si è riflesso in termini di ricavi ma non ha avuto impatto sulla profittabilità della società.

Guardando ai singoli business, i volumi GPL segnano una contrazione del 5% rispetto ai primi nove mesi del 2021, anche a causa delle temperature superiori alla media che hanno comportato una riduzione dei consumi; in calo anche i volumi di energia elettrica e gas naturale (rispettivamente -14% e -13%) per la scelta della società di limitare lo sviluppo commerciale dei clienti B2B visto il delicato contesto di mercato.

Il Gruppo registra un margine di valore aggiunto2 di 92,6 milioni di euro, in contrazione di 1,5 milioni di euro rispetto ai nove mesi del 2021; nel complesso, i business diversi dal GPL registrano una crescita complessiva di 4,1 milioni di euro trainata dall’efficientamento energetico, che comincia a concretizzare lo sviluppo progettuale avviato della società negli ultimi anni.

Il calo del GPL è più che spiegato dall’impatto positivo sull’esercizio 2021 delle operazioni di copertura sul costo di acquisto del GPL; neutralizzando tale fenomeno, il margine di valore aggiunto del GPL è in crescita grazie ad un’ottima marginalità unitaria nonostante il contesto estremamente complesso a causa dell’aumento del prezzo della materia prima.

Il margine operativo lordo è pari a 33,9 milioni di euro, in crescita rispetto ai nove mesi dell’esercizio precedente neutralizzando l’impatto delle già citate operazioni di copertura.

Al 30 settembre 2022 la posizione finanziaria netta è negativa per 98,4 milioni di euro; al lordo del pagamento di dividendi per 8 milioni di euro e di operazioni non ricorrenti per 1,4 milioni di euro, la generazione di cassa3 nel periodo è positiva per 16,7 milioni di euro nonostante l’assorbimento del capitale circolante causato dall’incremento del costo dell’energia.

Iseo Serrature

Nei primi nove mesi del 2022 il Gruppo Iseo ha registrato un fatturato di 120 milioni di euro, con un incremento del 7,4% rispetto allo stesso periodo del 2021, dovuto principalmente agli aumenti del listino effettuati per compensare l’incremento del costo delle materie prime.

Il margine operativo lordo del periodo è pari a 14,6 milioni di euro, in contrazione di 3,1 milioni di euro rispetto all’ottimo risultato dei nove mesi dell’esercizio precedente. Tale contrazione è influenzata da una riduzione della marginalità industriale (-3 punti percentuali nonostante l’incremento dei listini) e dall’incremento dei costi fissi (pari a 2,9 milioni di euro) per sostenere il piano industriale della società.

Al 30 settembre 2022 la posizione finanziaria netta è negativa per 43,3 milioni di euro, già al netto del pagamento di dividendi per 10 milioni di euro effettuato nel secondo trimestre. La generazione di cassa2 nei nove mesi è negativa per 14,4 milioni di euro, più che spiegata dall’incremento di 21 milioni di euro del capitale circolante netto rispetto al 31 dicembre 2021 – riconducibile alla normale stagionalità del business e all’incremento del valore del magazzino dovuto all’aumento del costo delle materie prime.

Gruppo Clessidra

Alla data del 30 settembre 2022 rientrano nel perimetro del Gruppo Clessidra, Clessidra Holding S.p.A. in qualità di capogruppo, Clessidra Private Equity SGR S.p.A. (controllata al 100%), Clessidra Capital Credit SGR S.p.A. (controllata al 100%), Clessidra Factoring S.p.A. (controllata al 100) e Clessidra CRF

G.P. S.S. (società semplice partecipata al 49% da Clessidra Capital Credit).

La situazione economico-patrimoniale del Gruppo al 30 settembre 2022 evidenzia un margine di intermediazione del Gruppo positivo per 20,9 milioni di euro (11,7 milioni di euro al 30 settembre 2021). L’incremento è principalmente dovuto alle maggiori commissioni di gestione dei fondi per 4,3 milioni di euro e dagli interessi e commissioni derivanti dall’attività di factoring per 3,6 milioni di euro.

Le spese amministrative del periodo ammontano a 18,2 milioni di euro (15,3 milioni di euro al 30 settembre 2021) e sono dovute principalmente al costo del personale per 10,2 milioni di euro (7 milioni di euro al 30 settembre 2021) e ai costi di consulenza e di gestione. Dopo il saldo positivo di altri proventi e oneri di gestione per 2,2 milioni di euro il risultato della gestione operativa è pari a 4,9 milioni di euro ( -0,3 milioni di euro al 30 settembre 2021).