Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO — L’Inps ha reso noto con la circolare n. 6 del 25 gennaio 2019 i valori aggiornati, per l’anno in corso, che i datori di lavoro dovranno prendere in considerazione per il calcolo delle contribuzioni. Come spiega la Fipe – Federazione italiana pubblici esercizi – in una nota, l’Istituto ribadisce che per la generalità dei lavoratori la retribuzione da assumere ai fini contributivi deve essere determinata nel rispetto delle disposizioni vigenti in materia di retribuzione minima imponibile (minimo contrattuale) e di minimale di retribuzione giornaliera stabilito dalla legge.

Anche i datori di lavoro non aderenti ad alcuna organizzazione datoriali, sono obbligati al versamento delle contribuzioni previdenziali ed assistenziali calcolate in base ai trattamenti retributivi stabiliti dalla citata disciplina collettiva.

Rispetto al tema rilevante della disciplina collettiva da usare come riferimento per l’individuazione dei minimi, il legislatore ha precisato che “in caso di pluralità di contratti collettivi intervenuti per la medesima categoria, la retribuzione da assumere come base per il calcolo dei contributi previdenziali e assistenziali è quella stabilita dai contratti collettivi stipulati dalle organizzazioni sindacali dei lavoratori e dei datori di lavoro comparativamente più rappresentative nella categoria” (art. 2, comma 25, della legge n. 549/1995).

In ogni caso, il reddito da assoggettare a contribuzione non potrà essere inferiore al limite minimo di retribuzione giornaliera pari al 9,50% dell’importo del trattamento minimo mensile di pensione a carico del Fondo pensioni lavoratori dipendenti in vigore al 1° gennaio di ciascun anno.

I suddetti limiti di retribuzione giornaliera a valere dal 1° gennaio 2019 saranno pari a € 48,74 (9,5% dell’importo del trattamento minimo mensile di pensione a carico del Fondo pensioni lavoratori dipendenti in vigore al 1 gennaio 2019, pari a € 513,01 mensili).

Minimale contributivo per le retribuzioni convenzionali in genere

Il limite minimo di retribuzione giornaliera per le retribuzioni convenzionali in genere è invece per l’anno 2019, pari a € 27,07.

Minimale ai fini contributivi per i rapporti di lavoro subordinato a tempo parziale

Nell’ipotesi di orario di 40 ore settimanali la retribuzione minima oraria è così calcolata:

€ 48,74 x 6 /40 = € 7,31

Quota di retribuzione soggetta all’aliquota aggiuntiva dell’1%

L’aliquota aggiuntiva a carico del lavoratore, nella misura di un punto percentuale, sulle quote eccedenti il limite della prima fascia di retribuzione pensionabile è dovuta nei casi in cui il regime pensionistico di iscrizione preveda aliquote contributive a carico del lavoratore inferiori al 10%.

La prima fascia di retribuzione pensionabile è stata determinata per l’anno 2019 in € 47.143,00, l’aliquota aggiuntiva dell’1% deve essere applicata sulla quota di retribuzione eccedente il predetto tetto retributivo che, rapportato a dodici mesi, è pari a € 3.928,58, da arrotondare a € 3.929,00.

Importi che non concorrono a formare il reddito di lavoro dipendente

Si ricorda inoltre che la legge di stabilità 2016 e le leggi di bilancio 2017 e 2018 hanno ampliato le tipologie di prestazioni, somme e valori che non concorrono alla determinazione della retribuzione imponibile riconducibili al cosiddetto welfare aziendale.

Rivalutazione dell’importo a carico del bilancio dello Stato per prestazioni di maternità obbligatoria

L’importo dell’indennità di maternità obbligatoria a carico del bilancio dello Stato per l’anno 2019, è pari a € 2.132,39.

Lavoratori iscritti a forme pensionistiche obbligatorie dopo il 31/12/1995

Il contributo di solidarietà per l’anno 2019 è del 5%, di cui 2,50% a carico del datore di lavoro e 2,50% a carico del lavoratore. E si applica sulla parte di retribuzione annua eccedente l’importo del massimale annuo della base contributiva e pensionabile. Che è pari a € 102.543,00.

L’aliquota aggiuntiva si applica sulla parte di retribuzione annua eccedente. Per l’anno 2019, l’importo di € 47.143,00. Che rapportato a dodici mesi è pari a € 3.929,00. E sino al massimale annuo di retribuzione imponibile pari a € 102.543,00.

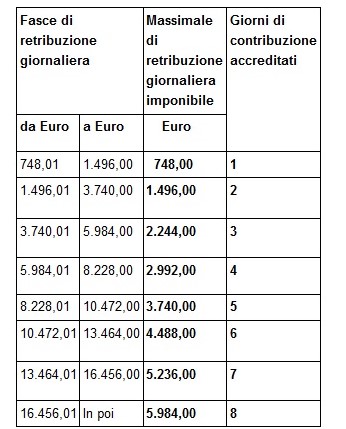

Lavoratori già iscritti a forme pensionistiche obbligatorie al 31/12/1995

Il massimale di retribuzione giornaliera imponibile è pari a € 748,00. Conseguentemente, le fasce di retribuzione giornaliera ed i relativi massimali di retribuzione giornaliera imponibile risultano i seguenti:

Anno 2019

Il contributo di solidarietà è del 5%, di cui 2,50% a carico del datore di lavoro e 2,50% a carico del lavoratore. E si applica sulla parte di retribuzione giornaliera eccedente il massimale di retribuzione giornaliera imponibile; relativo a ciascuna delle fasce precedentemente indicate.

Il contributo di solidarietà è del 5%, di cui 2,50% a carico del datore di lavoro e 2,50% a carico del lavoratore. E si applica sulla parte di retribuzione giornaliera eccedente il massimale di retribuzione giornaliera imponibile; relativo a ciascuna delle fasce precedentemente indicate.

L’aliquota aggiuntiva si applica sulla parte di retribuzione giornaliera eccedente, per l’anno 2019, l’importo di € 151,00. E sino al massimale di retribuzione giornaliera imponibile di ciascuna fascia.

Massimale giornaliero per i contributi di malattia e maternità dei lavoratori dello spettacolo con contratto a tempo determinato

Il massimale giornaliero ai fini del calcolo della contribuzione di finanziamento dell’indennità economica di malattia e di maternità per i lavoratori dello spettacolo con contratto a tempo determinato, è confermato, per l’anno 2019, in € 67,14.