Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

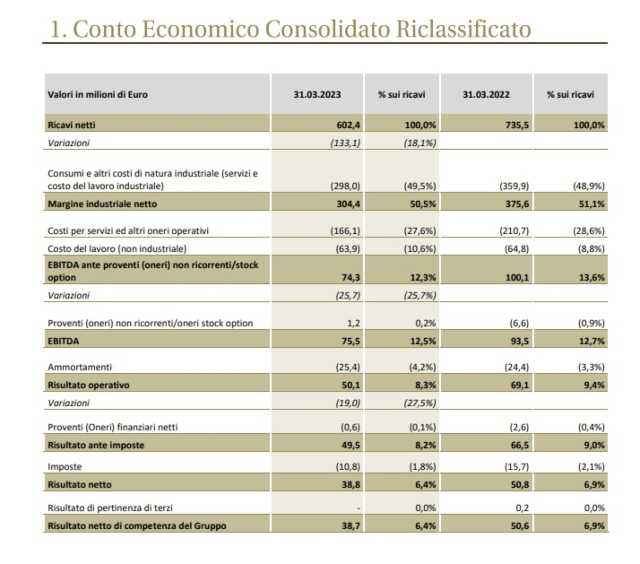

TREVISO – Approvati dal Consiglio di amministrazione di De’ Longhi SpA i risultati consolidati del primo trimestre del 2023: ricavi a € 602,4 milioni, in calo del 18,1% (-18,7% a cambi costanti); Ebitda adjusted a € 74,3 milioni, pari al 12,3% dei ricavi (rispetto al 13,6% del trimestre 2022); utile netto a € 38,7 milioni, pari al 6,4% dei ricavi (rispetto al 6,9% del trimestre 2022); posizione finanziaria netta positiva per € 317,2 milioni, in miglioramento rispetto sia al dato di fine 2022 (+ € 18,5 milioni) che al dato di fine primo trimestre 2022 (+ € 42,6 milioni).

Nelle parole dell’amministratore delegato Fabio de’ Longhi:

“Guardando alla partenza di questo 2023, nonostante risultati che sono stati impattati da un contesto macroeconomico non favorevole, con un comportamento di consumatori e distributori improntato alla prudenza, siamo soddisfatti di come il Gruppo sia stato in grado di reagire alle numerose sfide e difficoltà”.

“Ad oggi, il nostro Gruppo può contare su ricavi e margini che restano largamente oltre i livelli pre- pandemici, grazie alla crescita organica, agli investimenti e alle acquisizioni finalizzate in questi anni: i ricavi del trimestre sono oggi del 60% sopra quelli del 2019 (erano di € 376 milioni) e l’Ebitda adjusted è raddoppiato rispetto ai 37 milioni di euro del 2019″.

“Sottolineiamo inoltre come la soddisfacente dinamica dei margini del primo trimestre, rispetto al 2022, sia stata resa possibile dal complesso di azioni di efficientamento e contenimento dei costi messe in campo negli ultimi mesi e nonostante le attività di comunicazione e marketing siano proseguite sull’onda del successo della campagna globale sul caffè”.

“Guardando ai prossimi trimestri, è ragionevole ipotizzare che il raffronto con l’anno passato si farà progressivamente meno sfidante, mantenendo quindi il tasso di crescita su livelli sostenuti rispetto al periodo pre-pandemico. In questo contesto, quindi, confermiamo la guidance per l’anno che prevede ricavi in leggera flessione rispetto al 2022 ed un Ebitda adjusted nell’intervallo di 370-390 milioni di euro.”

Il primo trimestre del 2023 è stato caratterizzato da una situazione geopolitica e macroeconomica non favorevole e di difficile lettura, in continuità con lo scenario incontrato nella seconda parte del 2022. Inoltre, la partenza dell’anno è stata impattata da alcuni fattori già anticipati, che hanno condizionato l’andamento delle vendite in questa fase iniziale.

Nello specifico, si segnalano tre principali effetti:

- Un raffronto sfidante con la straordinaria crescita dei primi mesi dei precedenti due anni, (rispettivamente +59% nel 2021 e +5.5% nel 2022 a perimetro costante);

- Un approccio più cauto di una parte della distribuzione, che ha utilizzato questi mesi per ridurre il livello di scorte (effetto de-stocking);

- La scelta strategica del Gruppo di uscire dal mercato del condizionamento portatile negli Stati Uniti, che nel trimestre ha pesato per € 23,4 milioni

Nonostante la complessità dello scenario, il Gruppo ha proseguito ad investire nelle attività di marketing e comunicazione – in particolare per quel che concerne la campagna globale sul caffè – di innovazione – con il lancio sul mercato nordamericano della macchina premium da “drip coffee” True Brew – e di recupero della marginalità – con un focus sui costi e sulla tenuta dei prezzi.

Riguardo all’andamento della profittabilità, si evidenzia come nel trimestre

l’impatto dell’aumento dei costi di produzione sia stato limitato e compensato dalle azioni di efficientamento e contenimento dei costi.

Nel primo trimestre del 2023 i ricavi De’ Longhi sono stati in flessione del 18,1%, attestandosi a € 602,4 milioni

La componente valutaria (comprensiva della gestione delle coperture) ha contribuito positivamente per 0,6 punti percentuali di crescita dei ricavi.

Come già evidenziato nei mesi passati, l’area europea ha risentito, più di altre aree, degli effetti del conflitto russo-ucraino e dell’indebolimento del potere d’acquisto dei consumatori causato dall’inflazione.

A livello di segmenti di prodotto, il difficile confronto con le straordinarie performance dei trimestri dei due precedenti anni ha determinato una flessione per tutte le macro categorie dell’ambito “consumer”, inclusa quella del caffè.

Segnaliamo che la scelta di uscire dal mercato americano dei condizionatori portatili, determinata da motivazioni di protezione della profittabilità media del portafoglio prodotti, ha pesato per complessivi € 23,4 milioni di ricavi, portando tuttavia un beneficio in termini di mix. Non considerando il condizionamento portatile per il mercato USA, il restante perimetro ha mostrato una flessione del 15,4%.

In forte trend positivo, al contrario, è stato il caffè professionale a marchio Eversys, che ha continuato la sua traiettoria di crescita ad un tasso high-double- digit.