Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

TREVISO – Approvati dal consiglio di amministrazione di De’ Longhi S.p.A. i risultati consolidati del primo semestre 2025. Nel primo semestre il Gruppo ha conseguito: ricavi a € 1.584,2 milioni, in crescita del 11,3% rispetto al 2024 (11,8% a cambi costanti).

Un adjusted Ebitda di € 240,7 milioni, pari al 15,2% dei ricavi (rispetto al 14,4% dello scorso anno); un utile netto di competenza del Gruppo pari a € 116,6 milioni (+9,8% rispetto al 1° semestre 2024); una posizione finanziaria netta positiva per € 345,8 milioni.

Nel secondo trimestre il Gruppo ha realizzato:

- ricavi a € 829,0 milioni, in aumento del 8,4% rispetto al 2024 (+10,3% a cambi costanti)

- un adjusted Ebitda di € 124,4 milioni, pari al 15,0% dei ricavi (rispetto al 14,5% dello scorso anno);

- un utile netto di competenza del Gruppo a € 59,3 milioni (+8,1% rispetto al 2024)

Ha commentato il ceo Fabio de’ Longhi:

“Nel secondo trimestre del 2025, il Gruppo ha proseguito il suo solido percorso di crescita, consolidando i recenti risultati positivi. La nostra strategia di espansione e diversificazione geografica e di segmento, sostenuta da un solido portafoglio di brand e prodotti, unita alla creazione ed al rapido sviluppo della divisione del caffè professionale, ci ha permesso nuovamente di crescere più del mercato, con un livello best-in-class di adj. Ebitda al 15,2% nel primo semestre.

La divisione professionale ha registrato una crescita di oltre il 20% per il secondo trimestre consecutivo, grazie alla strategica business combination tra La Marzocco ed Eversys. Entrambi i marchi hanno conseguito ottimi risultati nel mercato out of home, supportati dall’eccellenza dei nostri prodotti nei segmenti premium. Inoltre, le iconiche linee Mini e Micra di La Marzocco stanno guidando la rapida espansione del mercato domestico, grazie alla straordinaria brand awareness e alle partnership esclusive.

La divisione household ha contribuito significativamente con una robusta crescita ad un tasso high-single-digit. Questa eccezionale performance è il risultato della nostra efficace strategia di innovazione di prodotto e di comunicazione, che sarà presto ulteriormente rafforzata dal lancio globale della terza entusiasmante campagna sul caffè con Brad Pitt.

Sulla base di questi solidi risultati alziamo la nostra guidance per il 2025, pur continuando a monitorare attentamente le persistenti incertezze geopolitiche e tariffarie. Prevediamo ora una crescita dei ricavi compresa fra il 6% e l’8% e un Ebitda adj. fra 590 e 610 € milioni per il nuovo perimetro.”

Il quadro generale

Nella prima parte del 2025, il Gruppo ha registrato una continuazione dei trend di crescita degli ultimi due anni, con tutte le principali aree geografiche che hanno contribuito positivamente all’incremento del fatturato. Questa performance è stata trainata da una continua robusta crescita mid to high-single-digit del business household, ulteriormente rafforzata dall’accelerazione della divisione professionale, che ha registrato un aumento del 23,5% su base pro-forma .

Il business del caffè è stato il motore principale della crescita del Gruppo, grazie all’espansione strutturale del mercato dell’espresso nelle principali geografie e alla crescente premiumizzazione dell’esperienza del consumatore nel mondo del caffè. Queste dinamiche hanno avuto un impatto positivo sia sul segmento domestico che su quello professionale, portando una solida crescita anno su anno tra tutti i marchi.

Il Gruppo ha incrementato l’Ebitda adj. di circa 80 punti base nel primo semestre, sostenuto da una maggior contribuzione della divisione professionale e dall’aumento dei volumi di vendita della divisione household. In particolare, tale espansione dei margini è stata ottenuta nonostante l’incremento degli investimenti in media e comunicazione (A&P), a supporto dei brand e dei recenti lanci di prodotto.

Negli ultimi mesi, il Gruppo ha rafforzato la propria resilienza aumentando la flessibilità della propria piattaforma produttiva e rafforzando le partnership con i principali fornitori. Di conseguenza, il Gruppo è ben attrezzato per affrontare le incertezze derivanti dall’attuale contesto geopolitico e per ridurre al minimo qualsiasi potenziale impatto derivante dalle tariffe.

Nonostante le persistenti incertezze legate allo scenario geopolitico e alle tariffe, la nostra robusta performance nel primo semestre e le previsioni positive per i prossimi trimestri rafforzano la confidenza del Gruppo per il raggiungimento dei nuovi obiettivi per l’anno.

Ricavi

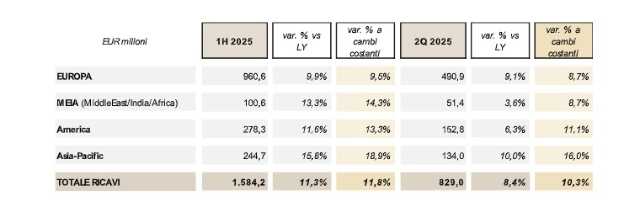

Nel primo semestre 2025 i ricavi del Gruppo sono stati pari a € 1.584,2 milioni, in aumento dell’11,3% rispetto al primo semestre 2024, con un impatto cambi negativo di circa 50 punti base. Nel secondo trimestre, la crescita è stata pari all’8,4%, nonostante un impatto cambi negativo, al netto del quale la crescita sarebbe stata del 10,3%.

Si segnala che La Marzocco ha contribuito al fatturato di Gruppo per € 70,4 milioni nei tre mesi del 2025, mentre nel primo trimestre del 2024 il contributo, relativo solamente al mese di marzo, era stato pari a € 21,0 milioni.

Ricavi per aree geografiche

Nella prima metà dell’anno il Gruppo ha registrato una performance positiva in tutte le aree, sottolineata da una crescita diffusa a livello geografico, una dinamica che è continuata nel secondo trimestre con l’area Asia-Pacific a guidare la crescita.

Nel dettaglio, nel secondo trimestre:

• Prosegue il trend positivo dell’Europa, con una crescita del 9,1% nel trimestre (8,7% a cambi costanti), sostenuta dai solidi risultati di entrambe le divisioni. Nel dettaglio, la divisione household cresce del 7,2%, con Italia, Penisola Iberica, Paesi nordici, Benelux e Repubblica Ceca che registrano un aumento a doppia cifra, grazie al positivo andamento delle macchine da caffè per la casa, e al contributo della nutrition, trainata dal rimbalzo delle kitchen machine a marchio Kenwood e dall’espansione internazionale di Nutribullet. La divisione professionale ha registrato un’espansione del fatturato a doppia cifra, sostenuta dal contributo di entrambi i marchi;

• L’area MEIA è cresciuta del 3,6%, nonostante il significativo impatto negativo dei tassi di cambio nel trimestre (+8,7% a cambi costanti). La divisione household ha realizzato un risultato leggermente positivo, mentre la divisione professionale ha registrato una crescita significativa, con Arabia Saudita ed Emirati Arabi Uniti in testa;

• L’area America è cresciuta del 6,3% nel secondo trimestre (+11,1% a cambi costanti). In particolare, il mercato US ha beneficiato di una performance rilevante della divisione professionale insieme a un contributo positivo del caffè per uso domestico, più che compensando la debolezza dell’area nutrition e l’effetto valutario negativo.

• Infine, l’area Asia-Pacific ha registrato un altro trimestre positivo, crescendo del 10,0% rispetto al 2024, nonostante il significativo impatto cambi negativo (al netto del quale la crescita sarebbe stata pari al 16,0%).

La divisione household è cresciuta ad un tasso low-teens, trainata dal mercato cinese (in crescita a doppia cifra in entrambi i trimestri) e dalla solida performance del Giappone.

Ricavi per divisione e categorie di prodotto

Il Gruppo ha registrato una crescita significativa in entrambe le divisioni nel primo semestre del 2025, nonostante un effetto valutario sfavorevole. La divisione household ha registrato un fatturato di 1.364,0 milioni di euro, +6,5% rispetto all’anno precedente, mentre la divisione professionale ha registrato ricavi per 222,2 milioni di euro, in crescita del +53,5% rispetto al 2024, corrispondente a una crescita pro-forma del 23,5%.

Nel secondo trimestre:

Per quanto riguarda la divisione household segnaliamo quanto segue:

• Il segmento del caffè domestico ha continuato a sostenere l’espansione della divisione household, registrando una crescita mid-to-high-single-digit. Nel secondo trimestre, tale risultato è stato trainato dalla significativa crescita delle macchine manuali, sostenuta dai recenti lanci di prodotti, e dalla continua robusta performance dei prodotti Nespresso;

• L’area della nutrition e preparazione dei cibi è rimasta invariata, la forte crescita a doppia cifra delle friggitrici ad aria e l’espansione delle kitchen machine a marchio Kenwood, per il quarto trimestre consecutivo, sono state compensate dal calo in alcune categorie più piccole e nel mercato della preparazione dei cibi negli Stati Uniti;

• Per quanto riguarda le altre categorie, lo stiro a marchio Braun ha conseguito nuovamente una crescita a doppia cifra, mentre la categoria comfort è rimasta invariata nel trimestre.

La divisione professionale ha registrato un altro trimestre di notevole crescita, con un fatturato in espansione del 25%. Questa performance è stata alimentata da un significativo recupero per Eversys, trainato da una forte crescita in tutti i principali mercati. Inoltre, La Marzocco ha mantenuto il suo solido trend positivo, incrementando il fatturato sia nel segmento out of home che in quello domestico.

Margini operativi

Nella prima metà del 2025 il Gruppo ha migliorato significativamente i propri margini, grazie al maggior contributo della divisione professionale ed alla crescita dei volumi della divisione household. Il miglioramento è stato ottenuto nonostante l’aumento delle spese per media e comunicazione, dei costi logistici e all’impatto negativo dei dazi doganali statunitensi.

Entrambe le divisioni hanno confermato un’eccellente redditività nella prima metà dell’anno. La divisione household ha generato un Ebitda adjusted pari a € 182,1 milioni, equivalente a un margine del 13,3% sui ricavi, mentre il professionale ha contribuito per € 58,6 milioni con un margine del 26,4%.

Nel secondo trimestre:

• Il margine industriale netto si è attestato a € 442,5 milioni, pari al 53,4% dei ricavi, rispetto al 51,2% del 2024, grazie all’incremento dei volumi, ad alcune efficienze di costo e ad un miglior mix di prodotto;

• L’Ebitda adjusted è stato pari a € 124,4 milioni, o 15,0% sui ricavi, in miglioramento di 50 punti base rispetto allo scorso anno. Tale miglioramento è stato principalmente sostenuto dalla maggiore esposizione alla divisione professionale e dalla leva operativa derivante dalla crescita della divisione household, che ha più che compensato l’aumento degli investimenti in media (circa € 10 milioni), dei maggiori costi logistici e delle tariffe;

• L’Ebitda risulta € 120,6 milioni, pari al 14,5% sui ricavi, dopo € 0,2 milioni di oneri non ricorrenti e € 3,6 milioni di costi legati ai piani di incentivazione azionaria, rispetto a € 2,4 milioni di oneri non ricorrenti e costi legati ai piani di incentivazione azionaria nel 2024;

• Il risultato operativo (Ebit) è stato pari a € 87,7 milioni, o 10,6% sui ricavi (rispetto al 10,3% nel 2024)

• Infine, il risultato netto di competenza del Gruppo si è attestato a € 59,3 milioni, il 7,1% dei ricavi (7,2% nel 2024). Gli oneri finanziari sono pari a € 1.0 milione, rispetto a € 0,3 milioni di proventi finanziari nel 2024.

La situazione patrimoniale e finanziaria

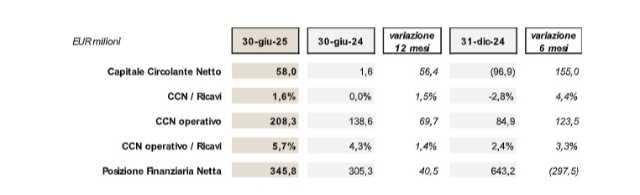

A giugno 2025, la Posizione Finanziaria Netta del Gruppo risulta positiva per € 345,8 milioni, in miglioramento rispetto ai € 305,3 milioni di giugno 2024, mentre la Posizione Finanziaria Netta nei confronti di banche e altri finanziatori si è attestata ad € 475,2 milioni (rispetto ai € 408,7 milioni di giugno 2024).

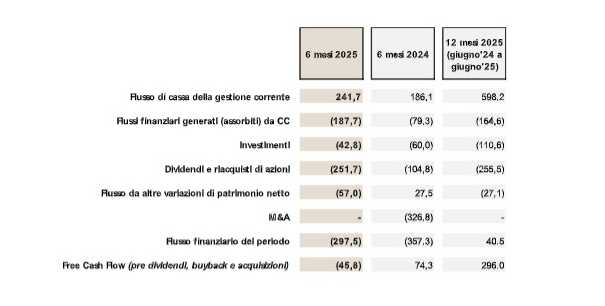

Per quanto riguarda la generazione di cassa, il flusso di cassa prima dei dividendi, riacquisti di azioni e acquisizioni (“Free Cash Flow prima dei dividendi, riacquisti di azioni e acquisizioni”) è stato positivo per € 296,0 milioni nei 12 mesi.

Nel primo semestre, il flusso di cassa prima dei dividendi, riacquisti di azioni e acquisizioni è stato negativo per € 45,8 milioni, principalmente per l’effetto dell’assorbimento di cassa legato all’aumento del magazzino (che ha assorbito € 221,1 milioni), dovuto all’accumulo di scorte negli Stati Uniti e alla consueta stagionalità del business.

Il capitale circolante operativo ammonta a € 208,3 milioni, pari al 5,7% dei ricavi, in aumento di circa € 70 milioni rispetto al 2024 (pari al 4,3%), principalmente a causa dell’aumento delle scorte.

La spesa per investimenti è stata pari a 42,8 milioni di euro, in diminuzione di € 17,1 milioni rispetto al primo semestre 2024.