Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO – Il Consiglio di amministrazione del Massimo Zanetti Beverage Group S.p.A. (nella foto sopra il presidente e amministratore delegato Massimo Zanetti) ha approvato il resoconto intermedio di gestione al 30 settembre 2016. Come annunciato lo scorso agosto, il Gruppo si è trovato ad affrontare un secondo semestre particolarmente sfidante, anche alla luce degli effetti connessi al recente incremento dei prezzi del caffè verde.

Pertanto, considerando anche l’acquisizione di Nutricafés e il suo apporto positivo a partire dal 1° settembre 2016, il Gruppo ha aggiornato la guidance per il 2016 come segue:

– Volumi in crescita fra +2% e +4%

– Gross Profit in rialzo fra +4% e +6%

– Ebitda Adjusted in aumento fra +4% e +6%

– Indebitamento Finanziario Netto inferiore a Euro 225 milioni

Di seguito sono riportati i principali dati economico-finanziari del Massimo Zanetti Beverage Group al 30 settembre 2016

– Crescita dei volumi di vendita del caffè tostato nei primi nove mesi +4.5% pari a 96.653 tonnellate

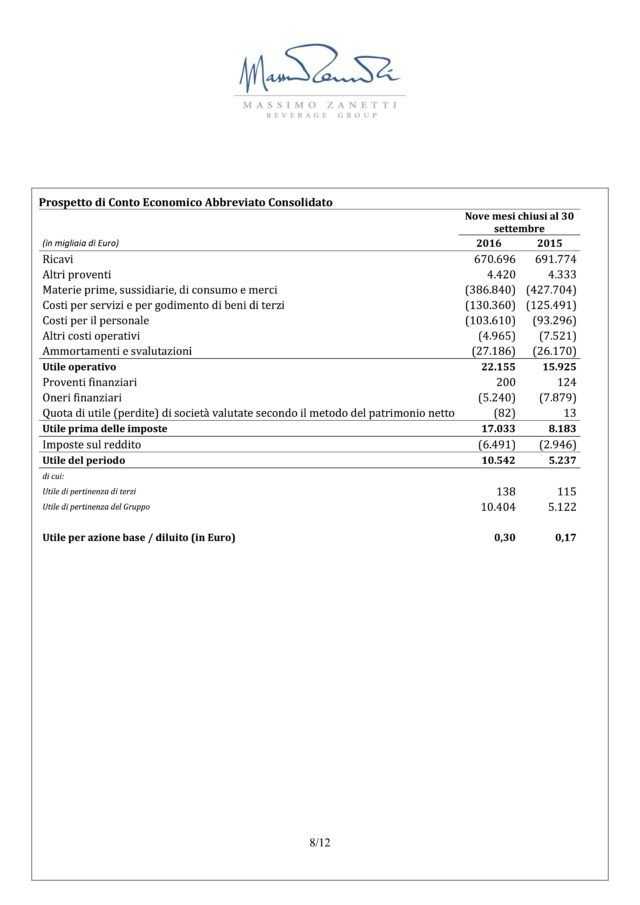

– Fatturato consolidato pari a Euro 670,7 milioni in leggera flessione (-3,0%) rispetto lo stesso periodo dell’esercizio precedente

– Gross Profit +7,5% pari a Euro 283,9 milioni

– EBITDA Adjusted consolidato: +9,2% pari a Euro 46,2 milioni

– Utile operativo pari a Euro 22,2 milioni in aumento del 39,1%

– Utile del periodo pari a Euro 10,5 milioni

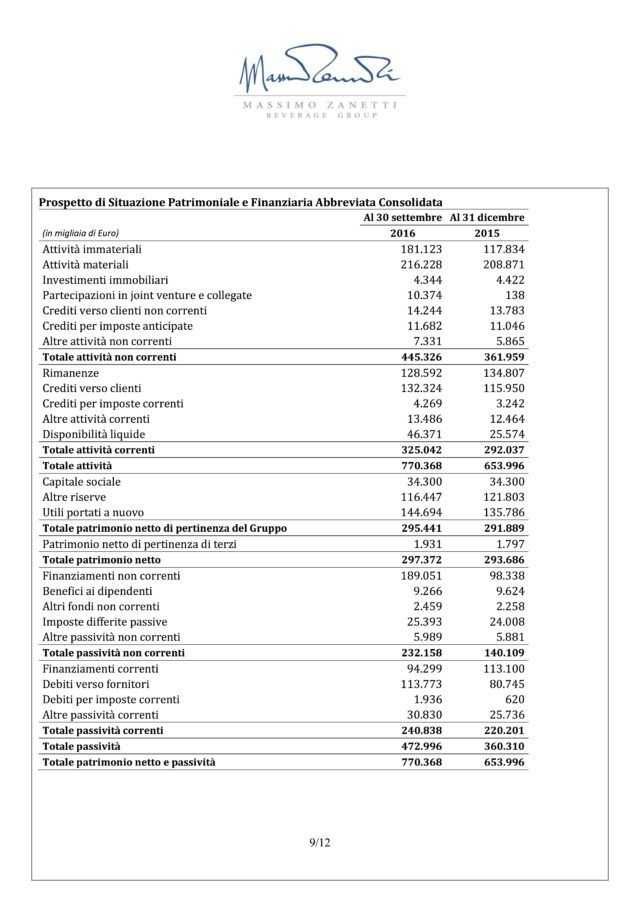

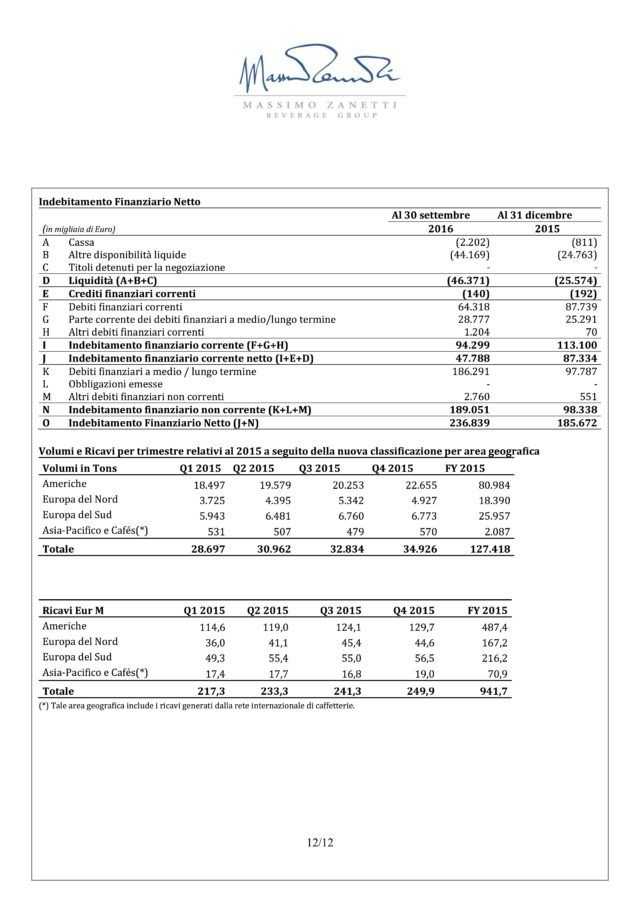

– Indebitamento finanziario netto pari a Euro 236,8 milioni, in aumento di Euro 51,1 milioni rispetto al 31 dicembre 2015

Ecco il comunicato stampa integrale con tutte le tabelle e i dati in dettaglio

Massimo Zanetti Beverage Group S.p.A.: il C.d.A. approva il resoconto intermedio di gestione al 30 settembre 2016

Come annunciato lo scorso agosto, il Gruppo si è trovato ad affrontare un secondo semestre particolarmente sfidante, anche alla luce degli effetti connessi al recente incremento dei prezzi del caffè verde. Pertanto, considerando anche l’acquisizione di Nutricafés e il suo apporto positivo a partire dal 1° settembre 2016, il Gruppo ha aggiornato la guidance per il 2016 come segue:

- Volumi in crescita fra +2% e +4%

- Gross Profit in rialzo fra +4% e +6%

Ebitda Adjusted in aumento fra +4% e +6%

Indebitamento Finanziario Netto inferiore a Euro 225 milioni

Di seguito sono riportati i principali dati economico-finanziari del Gruppo al 30 settembre 2016

- Crescita dei volumi di vendita del caffè tostato nei primi nove mesi +4.5% pari a 96.653 tonnellate

- Fatturato consolidato pari a Euro 670,7 milioni in leggera flessione (-3,0%) rispetto lo stesso periodo dell’esercizio precedente

Gross Profit +7,5% pari a Euro 283,9 milioni

EBITDA Adjusted consolidato: +9,2% pari a Euro 46,2 milioni

Utile operativo pari a Euro 22,2 milioni in aumento del 39,1%

Utile del periodo pari a Euro 10,5 milioni

Indebitamento finanziario netto pari a Euro 236,8 milioni, in aumento di Euro 51,1 milioni rispetto al 31 dicembre 2015

Villorba (Treviso, Italia), 10 novembre 2016 – Il Consiglio di Amministrazione di Massimo Zanetti Beverage Group S.p.A (“MZBG” o “la Società”) riunitosi in data odierna, ha approvato il resoconto intermedio di gestione al 30 settembre 2016.

Dati in milioni di Euro ad esclusione dei Volumi di vendita rappresentati da Tonnellate di caffè tostato venduto e di EPS che è espresso in centesimi di Euro.

A partire dal rendiconto intermedio di gestione al 31 marzo 2016, MZB Group ha comunicato i propri dati per ricavi e volumi venduti di caffè tostato per area geografica sulla base della nuova struttura organizzativa precedentemente annunciata.

Volumi

Nei primi nove mesi del 2016, il Gruppo MZB ha registrato volumi di vendita del caffè tostato in crescita del 4,5% rispetto allo stesso periodo dell’anno precedente per un totale di 96,653 tonnellate. Tale crescita ha riguardato tutti i canali di vendita del Gruppo MZB. Escludendo l’impatto di Nutricafés, i volumi di vendita del caffè tostato sono cresciuti del 4,1%

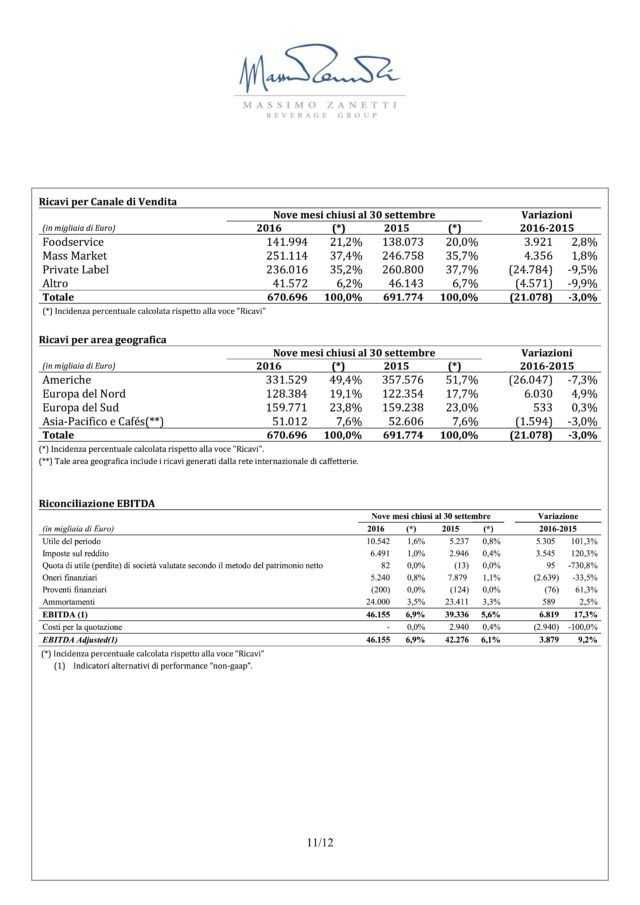

Il Mass Market ha registrato nei primi nove mesi dell’anno un incremento del +4,5%, attestandosi a 39.902 tonnellate principalmente guidato dalla continua crescita a doppia cifra del Nord Europa, trainato principalmente da Finlandia, Olanda, Germania e Polonia da una crescita del Sud Europa. Escludendo l’impatto di Nutricafés, il Mass Market è cresciuto del 4,3%. Il Mass Market ha rappresentato il 41,3% dei volumi totali del Gruppo.

La crescita nel Food Service è stata del +5,6% attestandosi a 8,188 tonnellate con un incremento omogeneo in tutte le aree geografiche. Escludendo l’impatto di Nutricafés, il Food Service cresce del 4.0%. Il Food Service ha rappresentato l’8,5% dei volumi totali del Gruppo.

Nel Private Label la crescita si attesta a +4,3% pari a 48,563 tonnellate grazie ai buoni risultati conseguiti nelle Americhe, principalmente in USA, e nel Sud Europa. Escludendo l’impatto di Nutricafés, il Private Label cresce del 4,0%. Il Private Label ha rappresentato il 50,2% dei volumi totali del Gruppo.

Il canale del Single Serve ha registrato una crescita del 19% nei primi nove mesi dell’anno, grazie al risultato positivo delle Americhe frutto anche delle campagne pubblicitarie lì effettuate, dove si è registrata una crescita del 30%, rispetto allo stesso periodo dell’anno precedente, guidata prevalentemente dai marchi Segafredo, Hills Bros, Chock full o’Nuts e KAUAI. Sotto i brands Hill Bros, Kauai e Chock Full O’Nuts sono state lanciate le prime capsule 100% compostabili frutto dell’investimento nella tecnologia di Club Coffee. Performance positiva anche per il Sud Europa che registra una crescita del 13,7% rispetto lo stesso periodo del 2015 grazie anche all’acquisizione di Nutricafés.

A livello geografico, le Americhe si attestano a 59.740 tonnellate nei primi nove mesi del 2016 con una crescita del 2,4% rispetto il corrispondente periodo dell’anno precedente. La maggior crescita è stata trainata dal canale del Private Label che è il più rilevante in termini di volumi. Il Food Service registra una performance positiva a doppia cifra grazie prevalentemente al brand globale Segafredo e a Chock Full O’Nuts e Kauai. Il comparto delle capsule ha registrato un incremento del 30%. Le Americhe rappresentano il 62% dei volumi totali del Gruppo.

I volumi del Sud Europa sono stati pari a 20,038 tonnellate nei primi nove mesi del 2016, con un incremento del +4,5% in tutti i canali distributivi. Nutricafés ha avuto un impatto positivo contribuendo con 350 tonnellate di caffè tostato venduto. Escludendo tale impatto, il Sud Europa risulta in aumento del 2,6%. Il Sud Europa cresce in tutti i canali di vendita.

Si segnala, sempre in relazione a questa regione, che lo scorso 16 settembre 2016, il Gruppo MZB ha concluso l’operazione di acquisto di Nutricafés annunciata lo scorso 12 luglio. Il consolidamento di Nutricafés è avvenuto a partire dal primo settembre 2016.

A livello di single serve, si registra una crescita del 14% nei primi nove mesi del 2016 rispetto allo stesso periodo dell’anno precedente. Tale crescita risulta positivamente influenzata dai brand Cafè Nicola e Chave d’Ouro.

Il Sud Europa rappresenta il 21% dei volumi totali del Gruppo.

Crescita significativa del Nord Europa che ha registrato un incremento dei volumi pari al 13,8% per un totale di 15.318 tonnellate nei primi nove mesi del 2016 rispetto allo stesso periodo dell’anno precedente, principalmente guidato dalla crescita a doppia cifra nel canale Mass Market.

Kulta Katriina, in Finlandia guida la crescita grazie al rilancio del brand con nuove varianti e packaging, mentre l’Olanda prosegue la crescita a seguito di accordi con clienti top ed attività promozionali. Il Private Label, seppur non di grandi proporzioni, continua la sua crescita così come il Food Service. Il Nord Europa si conferma essere la terza area geografica per importanza del Gruppo in termini di volumi con circa il 16% del totale.

I volumi di caffè venduto della divisione Asia, Pacific e Cafès si attestano a 1.557 tonnellate nel corso dei primi nove mesi del 2016, in aumento del 2,6% rispetto il periodo precedente con un trend in deciso miglioramento rispetto a quello registrato nel primo semestre. Boncafè conferma il buon trend con una crescita dei volumi pari al 7%.

Ricavi consolidati

I ricavi consolidati del Gruppo nei primi nove mesi del 2016 si sono attestati a Euro 670,7 milioni, in calo del 3% rispetto allo stesso periodo del 2015. L’incremento dei volumi sopra descritto è stato impattato dalla diminuzione dei prezzi medi di vendita del caffè tostato, conseguente alla diminuzione del prezzo medio di acquisto del caffè verde. Escludendo Nutricafés, i ricavi si sono attestati a Euro 667,7 milioni con una flessione del 3,5% rispetto al corrispondente periodo dell’anno precedente.

Per quanto riguarda i canali distributivi, il Mass Market ha contribuito ai ricavi consolidati per il 37,4%, il Private Label per il 35,2%, il Food Service per il 21,2% mentre la la voce residuale Altro per il restante 6,2%.

Le Americhe si confermano la principale area geografica per ricavi, con una contribuzione al fatturato del Gruppo pari al 49% e con gli USA primo mercato del Gruppo MZB. Il Sud Europa rappresenta la seconda area geografica con una contribuzione del 24% e con la Francia che si conferma essere il primo mercato di riferimento dell’area. Il Nord Europa si attesta al 19% con in testa la Finlandia, mentre l’Asia, Pacific e Cafes* contribuisce per un 8%.

* Tale area geografica include i ricavi generati dalla rete internazionale di caffetterie.

Gross Profit

Il Gross Profit consolidato è cresciuto del 7,5% rispetto ai primi nove mesi del 2015 con un risultato pari a Euro 283,9 milioni beneficiando della contribuzione di Nutricafés per Euro 1,8 milioni. Escludendo tale contribuzione, il gross profit del periodo risulta in rialzo dell’6,8%. La dinamica del Gross Profit è stata impattata positivamente sia dall’incremento dei volumi venduti sia dalle dinamiche favorevoli dei prezzi di vendita e di acquisto di caffè tostato e verde con un miglioramento del margine per kg pari a Eur/kg di 2,53 al cambio corrente.

Il Gross Margin si attesta al 42,3% rispetto al 38,2% registrato nei primi nove mesi del 2015. EBITDA Adjusted

L’EBITDA Adjusted del periodo si è attestato a Euro 46,2 milioni con un incremento del 9,2% rispetto allo stesso periodo del 2015 quando era di Euro 42,3 milioni. Escludendo la positiva contribuzione di Nutricafés pari a Euro 0,7 milioni, l’Ebitda Adjusted a parità di perimetro risulta essere in aumento del 7,6%.

Tale risultato positivo è prevalentemente riconducibile al combinato effetto di un incremento del Gross Profit, pari ad Euro 18,1 milioni parzialmente compensato dall’incremento dei costi operativi, pari ad Euro 14,9 milioni

Tali costi sono riconducibili ad investimenti in marketing e pubblicità ed al potenziamento dell’assetto organizzativo del Gruppo sia in termini di risorse che di sistemi; inoltre sono stati impattati dalla diversa ripartizione temporale di talune componenti di costo variabile rispetto al 2015.

L’EBITDA Margin si attesta ad un 6,9% rispetto al 6,1% registrato nei primi nove mesi del 2015.

Utile Operativo

L’Utile operativo del Gruppo dei primi nove mesi del 2016 si attesta ad Euro 22,2 milioni ed evidenzia un sostanziale aumento di Euro 6,2 milioni rispetto allo stesso periodo del 2015. Tale incremento, oltre a quanto riportato con riferimento all’EBITDA Adjusted, è prevalentemente riconducibile ai costi di natura straordinaria collegati alla quotazione, sostenuti nel corrispondente periodo dell’anno precedente 2015 per Euro 2,9 milioni.

Utile del Periodo

L’Utile del periodo dei primi nove mesi del 2016 è pari a Euro 10,5 milioni in crescita rispetto allo stesso periodo del 2015 di Euro 5,3 milioni. Tale incremento, oltre a quanto precedentemente commentato con riferimento all’utile operativo è riconducibile al combinato effetto della riduzione degli oneri finanziari netti, pari ad Euro 2.620 migliaia, sostanzialmente dovuto al minore Indebitamento Finanziario Netto registrato per gran parte dei primi nove mesi del 2016 rispetto al corrispondente periodo del 2015 e all’incremento delle imposte sul reddito, pari ad Euro 3.545 migliaia, principalmente connesso ai maggiori redditi imponibili generati dal Gruppo nei primi nove mesi del 2016 rispetto al corrispondente periodo del 2015.

L’utile per azione risulta in aumento passando da Euro 0,17 centesimi per azione nel 2015 a Euro 0,30 centesimi per azione nel 2016

Indebitamento finanziario netto – Riorganizzazione del debito avviata

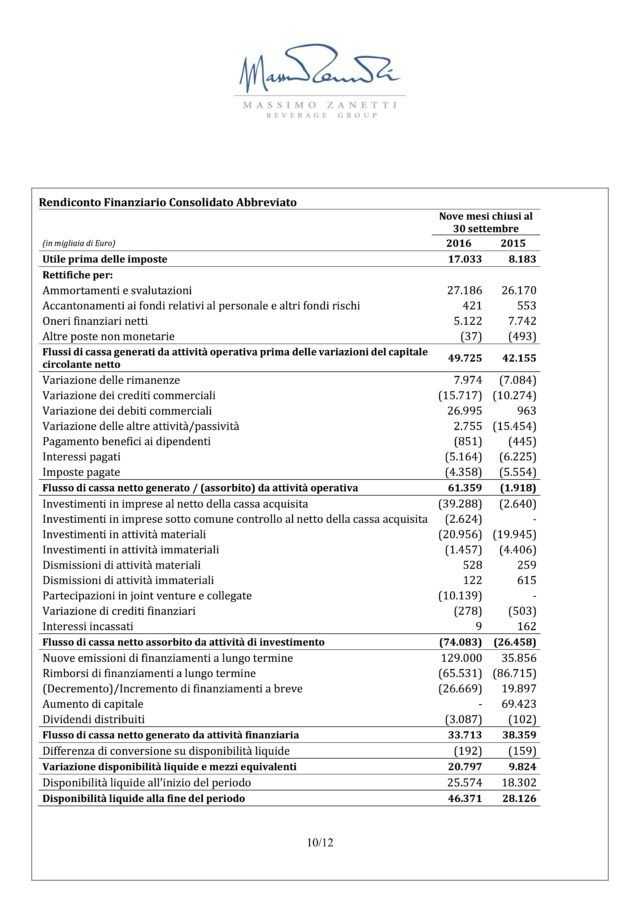

L’indebitamento finanziario netto al 30 settembre 2016 è pari a Euro 236,8 milioni, evidenziando un aumento di Euro 51,1 milioni rispetto al 31 dicembre 2015. Tale aumento è connesso prevalentemente all’acquisizione di Nutricafés nonostante il contributo positivo del Free Cash Flow generato nel periodo pari a Euro 44,8 milioni. La dinamica positiva del Free Cash Flow è connessa principalmente al miglioramento delle variazioni del working capital.

A partire dal terzo trimestre, il Gruppo ha avviato un processo di riorganizzazione dell’indebitamento finanziario non corrente finalizzato a posticiparne i piani di rimborso nonché ad ottimizzarne il relativo costo, attraverso la sottoscrizione di nuovi contratti di finanziamento a lungo termine a condizioni più vantaggiose rispetto a taluni finanziamenti precedentemente sottoscritti, per i quali è stata avviata una graduale estinzione anticipata. Tale processo di concluderà nei primi mesi del 2017.

Revisione della guidance

Sulla base dei risultati raggiunti nei primi nove mesi dell’anno, in considerazione di un ultimo trimestre fortemente sfidante e in forza del contributo positivo dato dall’acquisizione di Nutricafés, la Società ha deciso di rivedere le guidance di fine anno:

- Volumi in crescita fra +2% e +4%

- Gross Profit in rialzo fra +4% e +6%

- Ebitda Adjusted in aumento fra +4% e +6%

- Indebitamento Finanziario Netto inferiore a Euro 225 milioniIn termini di crescita, a parità di perimetro, i volumi sono stati influenzati negativamente dalla perdita di un importante cliente del canale Private Label in US. Pertanto, senza l’acquisizione di Nutricafés la crescita dei volumi sarebbe stata compresa all’interno di un intervallo tra +1% e +2%.Il Gross Profit, sempre a parità di perimetro, del quarto trimestre è previsto in diminuzione rispetto a quanto registrato nei primi tre trimestri dell’anno e rispetto al corrispondente periodo del 2015 principalmente in conseguenza degli incrementi registrati nei prezzi di acquisto del caffè verde che manifesteranno il loro impatto nell’ultima parte dell’anno.

- A seguito dell’aumento del costo della materia prima è stato avviato il processo di revisione dei listini di vendita che ha avuto effetto immediato nel canale Private Label, mentre per i canali Mass Market e Food Service manifesterà i suoi effetti nella prima parte del 2017. In conseguenza dell’effetto combinato della flessione dei volumi e dell’incremento del costo della materia prima, senza l’acquisizione di Nutricafés, la crescita organica del Gross Profit a fine anno sarebbe stata compresa in un intervallo tra +2% e +4%.

L’Ebitda adjusted risente delle dinamiche che hanno impattato volumi e gross profit e pertanto, senza l’acquisizione di Nutricafés, si prevede che si posizionerà in un intervallo compreso fra +1% e +2%.

Al netto dell’acquisizione di Nutricafés, l’indebitamento finanziario netto sarebbe stato inferiore a Euro 170 milioni, in linea con la guidance precedentemente fornita al mercato.

********************

I risultati conseguiti dal Gruppo relativi i primi nove mesi del 2016, saranno illustrati durante la conference call che si è tenuta giovedì 10 novembre alle ore 18:30 CET. Il servizio di riascolto Digital Playback sarà disponibile per 7 giorni digitando i seguenti numeri: +1 718 705 8797 (Usa e Canada), +39 02 72495 (Italia), +44 1 212 818 005 (Regno Unito) con il seguente codice: 902#

La presentazione sarà disponibile sul sito internet della società (www.mzb-group.com) e nel sistema di stoccaggio (www.emarketstorage.com).

***

Il Dirigente preposto alla redazione dei documenti contabili societari, Dott. Massimo Zuffi, dichiara, ai sensi del comma 2 dell’art. 154-bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

***

Disclaimer

Questo comunicato stampa contiene dichiarazioni previsionali (“forward-looking statement”) relative a: piani di investimento, performance gestionali future, obiettivi di crescita in termini di ricavi e di risultati, globali e per aree di business, posizione finanziaria netta e altri aspetti delle attività del Gruppo. I forward-looking statement hanno per loro natura una componente di rischiosità e di incertezza perché dipendono dal verificarsi di eventi e sviluppi futuri. I risultati effettivi potranno differire in misura anche significativa rispetto a quelli annunciati in relazione ad una molteplicità di fattori.

La scheda sintetica della società

Massimo Zanetti Beverage Group è tra i leader a livello mondiale nella produzione, lavorazione e distribuzione di caffè tostato e di altre tipologie selezionate di prodotti coloniali, distribuiti in circa 110 paesi. Il Gruppo gestisce le attività sin dal procurement fino al consumo, operando su 18 stabilimenti attivi in Europa, Asia, e Americas e tramite un network internazionale contenente di circa 400 caffetterie in 50 paesi. Inoltre, MZBG completa la gamma dei prodotti con la vendita di macchine di caffè, e prodotti complementari, come il tè al cacao, la cioccolata e le spezie di altissima qualità.

Seguono 5 tabelle