(1)")

Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

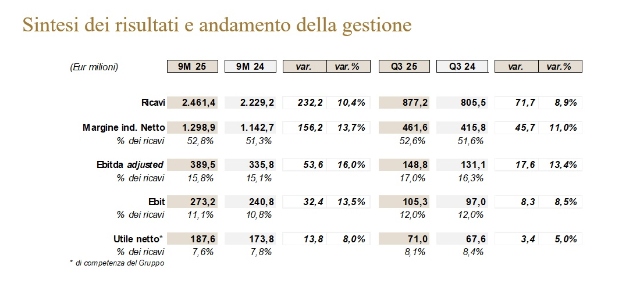

TREVISO – Approvati dal consiglio di amministrazione di De’ Longhi S.p.A. i risultati consolidati dei primo nove mesi 2025. Nei quali il Gruppo ha conseguito:

- ricavi per € 2.461,4 milioni, in crescita del 10,4% rispetto al 2024 (11,7% a cambi costanti);

- un adjusted Ebitda di € 389,5 milioni, pari al 15,8% dei ricavi (rispetto al 15,1% dello scorso anno);

- un utile netto di competenza del Gruppo pari a € 187,6 milioni (+8,0% rispetto allo scorso anno);

- una posizione finanziaria netta positiva per € 308,7 milioni.

In particolare nel 3° trimestre il Gruppo De Longhi ha realizzato:

- ricavi per € 877,2 milioni, in aumento del 8,9% rispetto al 2024 (+11,5% a cambi costanti)

- un adjusted Ebitda di € 148,8 milioni, pari al 17,0% dei ricavi (rispetto al 16,3% dello scorso anno);

- un utile netto di competenza del Gruppo a € 71,0 milioni (+5,0% rispetto al 2024)

Ha commentato il ceo Fabio de’ Longhi:

“Il Gruppo archivia un altro trimestre con risultati eccellenti, realizzando performance superiori al mercato anche in un contesto sfidante.

La divisione household riafferma la solidità delle recenti dinamiche di crescita, sostenute in particolare dal trend strutturale del caffè. L’efficacia dei nostri continui investimenti in comunicazione ha amplificato tali dinamiche, come testimonia il successo della nuova campagna globale con Brad Pitt, diretta dal premio Oscar Taika Waititi. Questi investimenti riaffermano la nostra leadership nel mercato del caffè e segnano un’ulteriore evoluzione della nostra strategia marketing, che include anche l’apertura di un hub social media a Londra dove concentreremo le risorse dedicate alla comunicazione di brand.

Parallelamente, la divisione professionale accelera grazie al contributo di entrambi i brand, in un contesto di continua premiumizzazione del mercato dell’espresso, dove La Marzocco ed Eversys consolidano la loro leadership. L’eccezionale risposta di pubblico ad eventi come l’”Out of the Box” a Milano o la premiere del documentary film “The rise of Espresso” a New York, sono l’ulteriore dimostrazione della capacità di essere un punto di riferimento per la community globale di professionisti e appassionati del mondo del caffè.

Sulla base dei solidi risultati conseguiti, e pur continuando a monitorare attentamente le persistenti incertezze geopolitiche, alziamo la guidance per l’anno. Prevediamo ora per il nuovo perimetro una crescita dei ricavi tra il 7,5% e l’8,5%, grazie al contributo positivo di entrambe le divisioni, con un Ebitda adjusted compreso fra i 610 e i 620 milioni.”

Il quadro generale del Gruppo De’ Longhi

I primi nove mesi del 2025 si sono chiusi con una crescita del fatturato a cambi costanti attorno al 12%, confermando nuovamente la capacità del Gruppo di catturare i trend di crescita dei mercati di riferimento. Tali risultati sono stati trainati dal proseguimento del momentum positivo nella divisione household, in espansione organica ad un tasso mid to high single digit, e rafforzati dalla crescita sostenuta della divisione professionale, che ha registrato un aumento nell’intorno del 30% su base pro-forma .

I trend positivi osservati nella prima metà dell’anno si confermano anche nel terzo trimestre in entrambe le divisioni. La crescita del Gruppo continua a essere guidata in particolare dal comparto caffè (ora al 65% del fatturato), che beneficia sia dell’espansione strutturale del mercato dell’espresso sia della spinta alla premiumizzazione da parte dei consumatori.

I continui investimenti del Gruppo in media e comunicazione hanno ulteriormente amplificato e sostenuto tali trend. Tra questi si evidenziano il lancio della terza campagna globale con Brad Pitt ambassador e la partecipazione dei nostri brand ad eventi di rilievo internazionale come il Festival del Cinema di Venezia o la premiere del film F1 a New York.

L’espansione del fatturato di entrambe le divisioni, accompagnata dal miglioramento del mix di prodotto, ha favorito l’incremento del margine Ebitda adjusted del Gruppo di circa 70 punti base nei nove mesi, conseguito nonostante il parziale incremento degli investimenti in media e comunicazione (A&P) e l’impatto tariffario nel mercato americano.

I robusti risultati conseguiti nei primi nove mesi dell’anno e le previsioni positive per il trimestre in corso consolidano e rafforzano le aspettative del Gruppo per il raggiungimento degli obiettivi annuali in termini di crescita, marginalità e generazione di cassa.

Ricavi per 2 miliardi 461,4 milioni

Nei nove mesi del 2025 i ricavi del Gruppo sono stati pari a € 2.461,4 milioni, in aumento dell’10,4% rispetto al 2024, con un impatto cambi negativo di circa 1,3 punti percentuali, al netto del quale l’espansione del fatturato si sarebbe attestata all’11,7%.

Nel terzo trimestre, la crescita è stata pari all’8,9%, penalizzata dal rilevante impatto valutario negativo di circa 2,6 punti percentuali, al netto del quale sarebbe stata dell’11,5%.

Si segnala che La Marzocco ha contribuito al fatturato di Gruppo per € 70,4 milioni nel primo trimestre del 2025, mentre nel primo trimestre del 2024 il contributo, relativo solamente al mese di marzo, era stato pari a € 21,0 milioni.

Ricavi per aree geografiche del mondo

Nei nove mesi la crescita ha riguardato tutte le principali aree geografiche, con dinamiche favorevoli che hanno interessato anche il terzo trimestre dell’anno. In particolare, segnaliamo la solida performance dell’area Asia-Pacific, che registra un’espansione del fatturato ad un tasso high-teens a cambi costanti nei nove mesi, a cui si aggiunge il solido andamento dell’area Europa, in crescita ad un robusto tasso high-single digit in entrambi i periodi analizzati.

Si segnala un trend positivo sia nel trimestre che nei nove mesi nell’area America, grazie ad una costante espansione del mercato del caffè.

Nel dettaglio del terzo trimestre:

• L’Europa conferma anche nel terzo trimestre il trend positivo dell’anno, con una crescita del 9,3% (9,2% a cambi costanti), grazie al contributo di entrambe le divisioni, con il caffè sia domestico che professionale a trainare la crescita. Diversi i Paesi nell’area con tassi di crescita a doppia cifra, tra questi segnaliamo Spagna e Portogallo, l’area Repubblica Ceca e Slovacchia e Ungheria, e l’area dei Paesi del nord Europa, che realizzano un tasso di crescita mid-teens.

• L’area MEIA registra una solida crescita a cambi costanti pari al 24,8%, con un rilevante effetto valutario negativo che ha impattato per ca. 7,2 punti percentuali sulla crescita. Il risultato è stato sostenuto da entrambe le divisioni, con il caffè professionale che ha conseguito dei solidi risultati e le categorie del caffè domestico e dell’homecare a guidare la crescita del comparto household.

• L’area America ha registrato nel trimestre un’espansione del fatturato a cambi costanti pari all’8,2%, con un effetto valutario negativo per la debolezza del dollaro. Tale crescita è stata supportata dall’eccellente performance del caffè professionale e domestico.

• L’area Asia-Pacific infine ha conseguito un altro trimestre di solida crescita organica al 20,2% rispetto al terzo trimestre del 2024, con un rilevante impatto valutario negativo. Entrambe le divisioni hanno contribuito a tale ottimo risultato, con il mercato Cinese a trainare la performance dell’area.

Ricavi per divisione e categorie di prodotto

L’eccellente performance dei primi nove mesi del 2025 è stata realizzata grazie al contributo di entrambe le divisioni, che hanno realizzato anche nel terzo trimestre performance allineate all’andamento dell’anno. L’household ha conseguito un fatturato di € 2.121,0 milioni nei nove mesi (+7,3% a cambi costanti rispetto al 2024) e di € 757,0 milioni nel trimestre (+7,6% a cambi costanti rispetto al 2024), mentre il caffè professionale ha registrato ricavi per € 343,5 milioni (+48,7%) nei nove mesi, corrispondente ad una crescita pro-forma del 29,2%, e di € 121,3 milioni nel trimestre (+40,8%).

Nel terzo trimestre:

Per quanto riguarda la divisione household De’ Longhi segnala:

• Il segmento del caffè domestico si conferma il principale motore della divisione, con una crescita ad un tasso high-single-digit nel trimestre, grazie soprattutto al contributo delle macchine manuali e delle macchine a capsule Nespresso.

• L’area della nutrition e preparazione dei cibi ha registrato una riduzione del fatturato ad un tasso mid to high single digit nel terzo trimestre. Tale contrazione è dovuta principalmente ad un effetto valutario negativo e ad una sfidante comparazione rispetto al 2024 dei personal blender nel mercato US, quando la crescita era stata a doppia cifra rispetto all’anno precedente.

• Per quanto riguarda le altre categorie nel trimestre registrano una crescita ad un tasso mid-teens. Nello specifico, lo stiro a marchio Braun ha conseguito nuovamente un’espansione ad un tasso mid-teens, mentre gli accessori, business prevalentemente legato alle macchine da caffè, hanno realizzato una significativa crescita rispetto allo scorso anno.

La divisione professionale ha chiuso un altro eccellente trimestre, con un fatturato in espansione di oltre il 40%. Tale solido ritmo di crescita è frutto della continua premiumizzazione della qualità e dell’esperienza del caffè nell’out of home, dove i nostri brand sono leader, nonché delle partnership uniche e del brand awareness che La Marzocco ed Eversys sono state in grado di creare nel mondo del caffè nel corso degli anni.

Margini operativi

Nei nove mesi del 2025 il Gruppo ha migliorato significativamente la propria marginalità, beneficiando di un incremento dei volumi in entrambe le divisioni, oltre che di un miglioramento del mix prodotto nella divisione household. Tale incremento è stato conseguito nonostante l’aumento degli investimenti in media & comunicazione, una maggiore pressione sui costi logistici ed il parziale impatto dei dazi doganali statunitensi. Si segnala che l’impatto valutario risulta pressoché neutrale sulla marginalità.

Nel terzo trimestre:

• Il margine industriale netto si è attestato a € 461,6 milioni, pari al 52,6% dei ricavi, rispetto al 51,6% del 2024;

• L’Ebitda adjusted è stato pari a € 148,8 milioni, o 17,0% sui ricavi, in miglioramento di 70 punti base rispetto allo scorso anno. Tale miglioramento è stato principalmente sostenuto dalla crescita della divisione professionale con marginalità superiore alla media del Gruppo;

• L’Ebitda risulta € 137,3 milioni, pari al 15,7% sui ricavi, dopo € 11,5 milioni di costi legati ai piani di incentivazione azionaria. Si segnala che l’aumento significativo dei costi legati ai piani di incentivazione è principalmente relativo all’eccellente performance del business professionale nel corso dell’anno;

• Il risultato operativo (Ebit) è stato pari a € 105,3 milioni, o 12,0% sui ricavi, in linea con quanto registrato nel terzo trimestre del 2024;

• Infine, il risultato netto di competenza del Gruppo si è attestato a € 71,0 milioni, pari all’8,1% dei ricavi, in crescita del 5,0% rispetto al 2024. Gli oneri finanziari si sono attestati a € 5,2 milioni nel trimestre (rispetto a € 3,7 milioni nel 2024).

A settembre 2025, la Posizione Finanziaria Netta del Gruppo risulta positiva per € 308,7 milioni, in miglioramento rispetto ai € 266,1 milioni di settembre 2024, mentre la Posizione Finanziaria Netta nei confronti di banche e altri finanziatori si è attestata ad € 435,7 milioni (rispetto ai € 378,8 milioni di settembre 2024).

Per quanto riguarda la generazione di cassa, il flusso di cassa prima dei dividendi, riacquisti di azioni e acquisizioni (“Free Cash Flow prima dei dividendi, riacquisti di azioni e acquisizioni”) è stato positivo per € 298,3 milioni nei 12 mesi.

Nei nove mesi, il flusso di cassa prima dei dividendi, riacquisti di azioni e acquisizioni è stato negativo per € 82,2 milioni, per l’effetto di un anticipo degli acquisti delle merci, con conseguente flusso di pagamento ai fornitori, ed in particolare per l’assorbimento di cassa legato all’aumento del magazzino (che ha impattato per € 288,1 milioni). Tale aumento è dovuto all’ordinaria stagionalità del business, oltre che all’accumulo straordinario di scorte negli Stati Uniti nella prima parte dell’anno allo scopo di mitigare l’impatto dei dazi. Il livello di scorte è previsto normalizzarsi nel corso del quarto trimestre, come da consueta stagionalità.

Il capitale circolante operativo ammonta a € 356,4 milioni, pari al 9,6% dei ricavi, in aumento di circa € 103,5 milioni rispetto al 2024 (che risultava pari al 7,6% dei ricavi).

La spesa per investimenti è stata pari a € 71,1 milioni, in diminuzione di € 13,5 milioni rispetto ai nove mesi del 2024.